Setorial Utilities | Abril de 2025

BB-BI destaca fatos e eventos relevantes e agenda regulatória dos setores elétrico e de saneamento.

Publicado por: Análise BB

![]() 3 minutos

3 minutos

Atualizado em

10/04/2025 às 16:06

Destaques Setoriais

Elétricas

Eletrobras e Governo Federal assinaram em 26/03 Termo de Conciliação sobre sua participação no conselho de administração e seu direito de votos em assembleias. Houve também rescisão do acordo de acionistas da EnBpar excluindo a obrigação da Eletrobras aportar recursos para a construção da usina Angra III.

ANEEL abriu consulta pública para leilão A-5 de 2025, o primeiro leilão para energia nova no mercado regulado desde 2022, agendado para ocorrer em agosto.

Em 31/03 a ANEEL informou ter recebido os pedidos de renovação contratual por mais 30 anos das 19 concessões de distribuição com vencimento entre 2025 e 2031. A Agência tem 60 dias para analisar as solicitações e encaminhar ao MME avaliações individualizadas dos indicadores técnicos e econômico-financeiros.

ENGIE compra as hidrelétricas Santo Antônio do Jari (393 MW) e Cachoeira Caldeirão (219 MW) da EDP e da CTG por R$ 2,9 bilhões, sendo R$ 2,2 bilhões de equity e R$ 671 milhões de dívida líquida.

Equatorial anunciou em 4/4 venda de seus ativos de transmissão para o fundo de pensão canadense CDPQ por R$ 9,4 bilhões, sendo R$ 5,2 bilhões de equity e R$ 4,2 bilhões de dívida líquida. A venda reduz sua alavancagem (dívida líquida/Ebitda) em 0,4x.

O Leilão de Reserva de Capacidade previsto para ocorrer em 27 de junho, e que vinha sofrendo questionamentos desde a publicação da portaria do MME que definiu suas regras, deve mesmo ser postergado, pois uma liminar da 17ª Vara Federal suspendeu a validade da referida portaria do MME. Deverá ocorrer nova consulta pública, conforme solicitado pela Abrace.

Saneamento

O Pará realizará na sexta-feira (11/4) leilão de licitação para conceder os serviços de água e esgoto para 126 dos seus 144 municípios. A licitação será dividida em quatro blocos que demandarão em conjunto investimentos superiores a R$ 18 bilhões, beneficiando mais de 5 milhões de pessoas com expectativa de universalização da água até 2033 e do esgoto até 2039.

Sabesp e Copasa divulgaram resultado do 4T24 no final de março mostrando dinâmica semelhante à da Sanepar, com desaceleração de receita e pressão em custos. O último trimestre do ano traz dúvida sobre a continuidade do movimento positivo do setor dos últimos anos, mas os números fechados de 2024 ainda confirmaram o bom momento.

A Sabesp comunicou ao mercado no dia 9/4 que conseguiu aprovação pela Câmara de Conciliação de Precatórios do Município de São Paulo de acordo para liquidação de créditos em valor aproximado de R$ 1,5 bilhão a serem recebidos nos próximos 6 meses.

A PEC 2/2016 foi aprovada no Senado no dia 8/4, incluindo o saneamento básico no artigo 6º da Constituição Federal, que define os direitos sociais do brasileiro, priorizando o setor na elaboração de políticas públicas. A PEC segue agora para a Câmara dos Deputados.

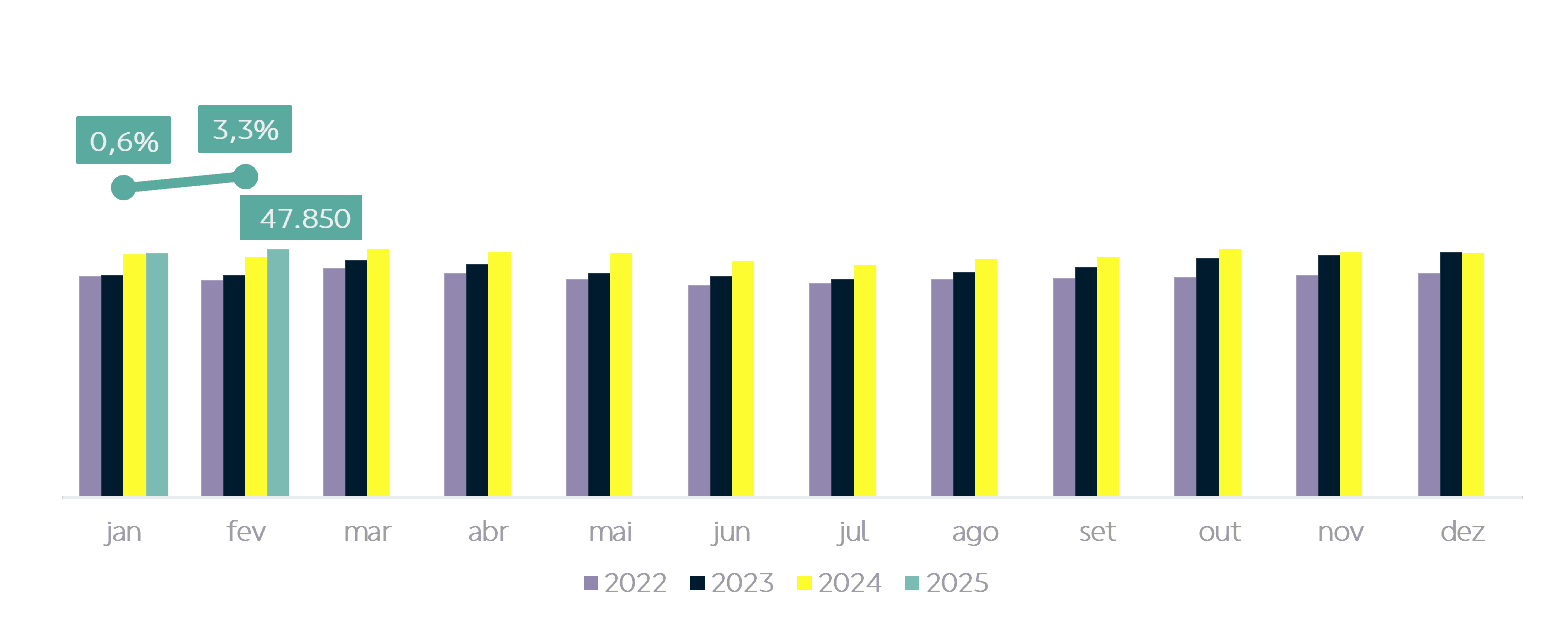

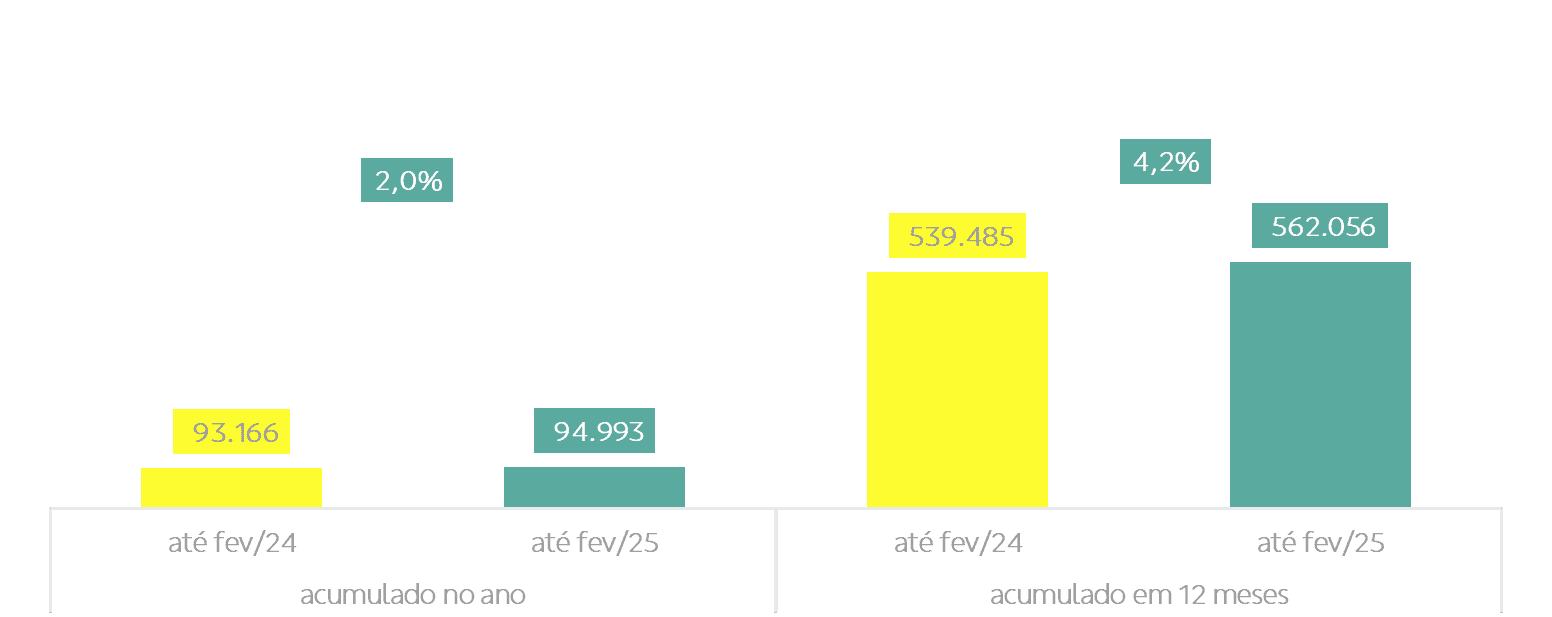

Consumo de Eletricidade

Fevereiro | Demanda reacelera após dois meses estagnada. A alta de 3,3% no mês na comparação anual foi puxada pelo consumo residencial mas contou com boa dinâmica nos demais segmentos de consumo, porém essa alta ainda foi abaixo do ritmo da expansão acumulada em 12 meses.

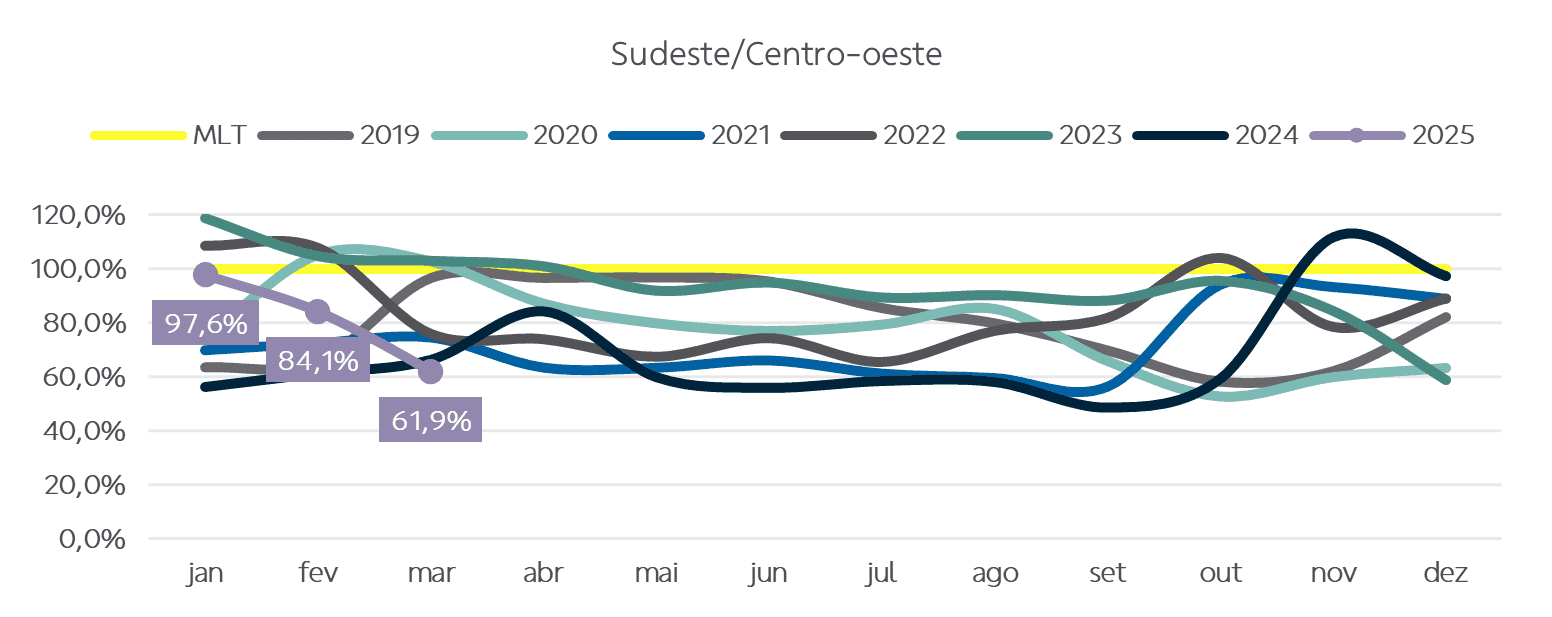

Hidrologia – Energia Natural Afluente

Março traz afluência mais baixa em praticamente todo o país, com forte queda no Nordeste e piora substancial também no Sudeste/Centro-Oeste e Sul em relação à média de longo prazo. Região Norte mantém estabilidade.

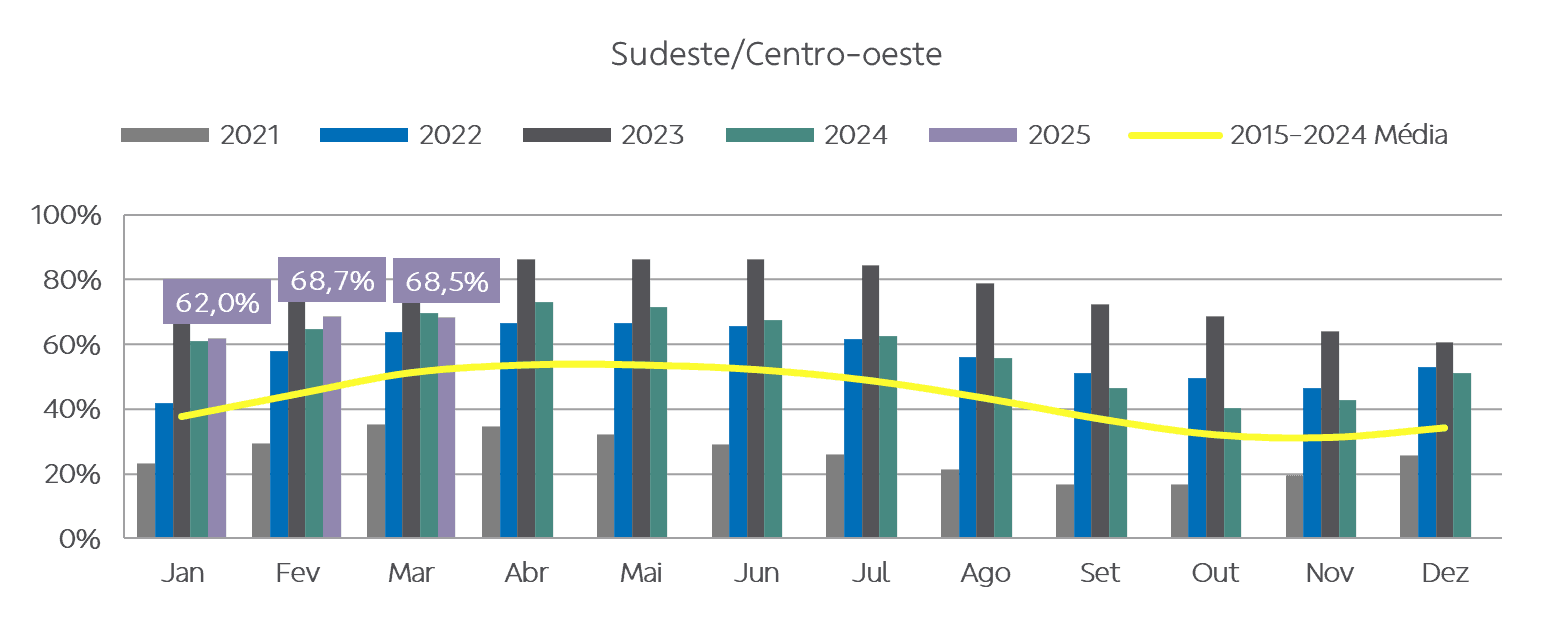

Nível dos reservatórios das hidrelétricas

Com a piora da hidrologia em quase todo o território brasileiro em março, as regiões Norte e Sul que apresentaram maior alta de consumo neste início de ano também apresentaram maior perda de reservação neste último mês. Enquanto o Sudeste/Centro-oeste conseguiu manter o nível dos reservatórios com o consumo estável.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.