Vale (VALE3) 1T26: resultado operacional acima do esperado, mas ajustes contábeis penalizam o lucro líquido

O resultado foi positivo, em nossa opinião, e com números alinhados às nossas estimativas, apoiados pelos avanços operacionais e nos preços médios de todos os produtos

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

29/04/2026 às 09:50

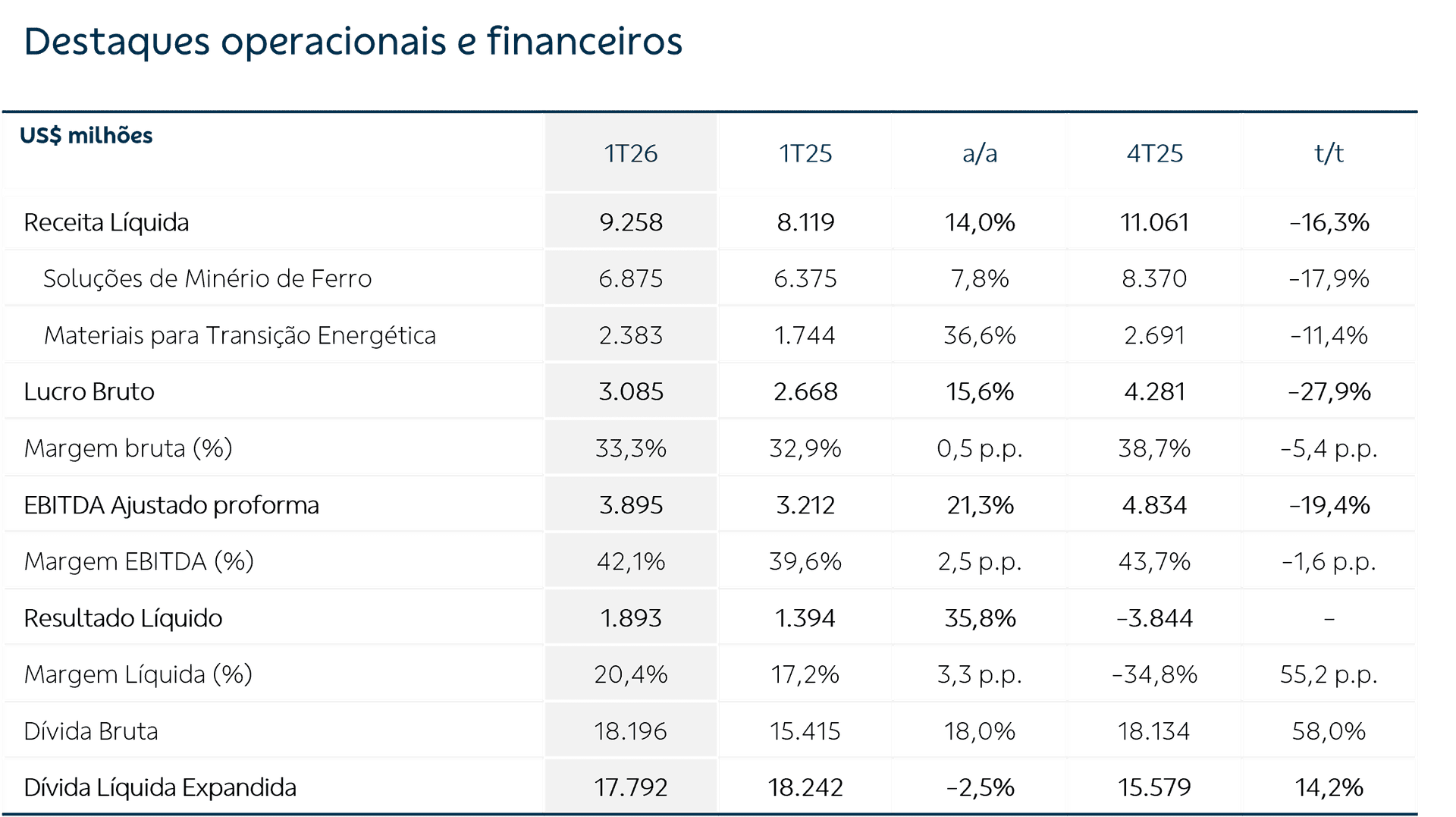

O resultado apresentado pela Vale no 1T26 foi positivo, em nossa opinião, e com números alinhados às nossas estimativas, apoiados pelos avanços operacionais e nos preços médios de todos os produtos, tal como comentamos no relatório de produção e vendas.

No segmento de Minerais Ferrosos, a valorização do real frente ao dólar impactou negativamente o custo caixa C1 sem compra de terceiros, que avançou 12% a/a e ficou em US$ 23,6/t – mas ainda assim, veio abaixo de nossa estimativa de US$ 24,5/t. O custo de frete ficou em US$ 18,1/t, que representa uma redução de 2,7% a/a e um patamar US$ 6,7/t abaixo da rota C3 Brasil–China no período, que foi possibilitado pela estratégia bem-sucedida de fretes de longo prazo da companhia, mesmo considerando o aumento das tarifas de afretamento. O EBITDA ajustado do segmento ficou estável a/a, em US$ 2,9 bilhões, e a margem retraiu 3 p.p. a/a para 42,3%.

Já o desempenho da Vale Base Metals (VBM) foi novamente o destaque positivo, que resultou em um EBITDA ajustado de US$ 1,2 bilhão (mais do que o dobro do mesmo período do ano anterior), e uma margem de 50,2% (ante 31,8% no 1T25). Além do avanço nos preços médios de cobre, níquel e dos subprodutos, a empresa capturou melhorias de custos nas operações de níquel e maior produtividade em algumas operações de cobre. Assim, os custos all-in de ambos os produtos tiveram significativa redução: no caso do cobre, como as receitas com subprodutos (especialmente o ouro, cuja cotação continuou avançando) são contabilizadas como redução dos custos de cobre e níquel, os custos ficaram no campo positivo (+US$ 642/t), pois novamente superaram o CPV; já no níquel, a redução foi de 48% a/a.

No consolidado, o EBITDA ajustado proforma atingiu US$ 3,9 bilhões (+21% a/a), e houve ganho de 2,0 p.p. a/a na margem EBITDA proforma, que foi de 42%. O resultado líquido avançou 39% a/a para US$ 1,9 bilhão, retornando ao campo positivo após o reporte de prejuízo líquido no 4T25 em razão da contabilização de itens não recorrentes.

Endividamento

A Vale encerrou o 1T26 com dívida bruta de US$ 18,2 bilhões, estável em relação ao 4T25. Já a posição de caixa teve redução de US$ 2,4 bilhões no período em razão do pagamento de proventos, o que elevou a dívida líquida expandida na mesma magnitude ao patamar de US$ 17,8 bilhões – dentro do intervalo da meta da companhia, de US$ 10 a 20 bilhões, que prevê oscilações do indicador entre os trimestres e diferentes condições de mercado.

Desempenho das ações

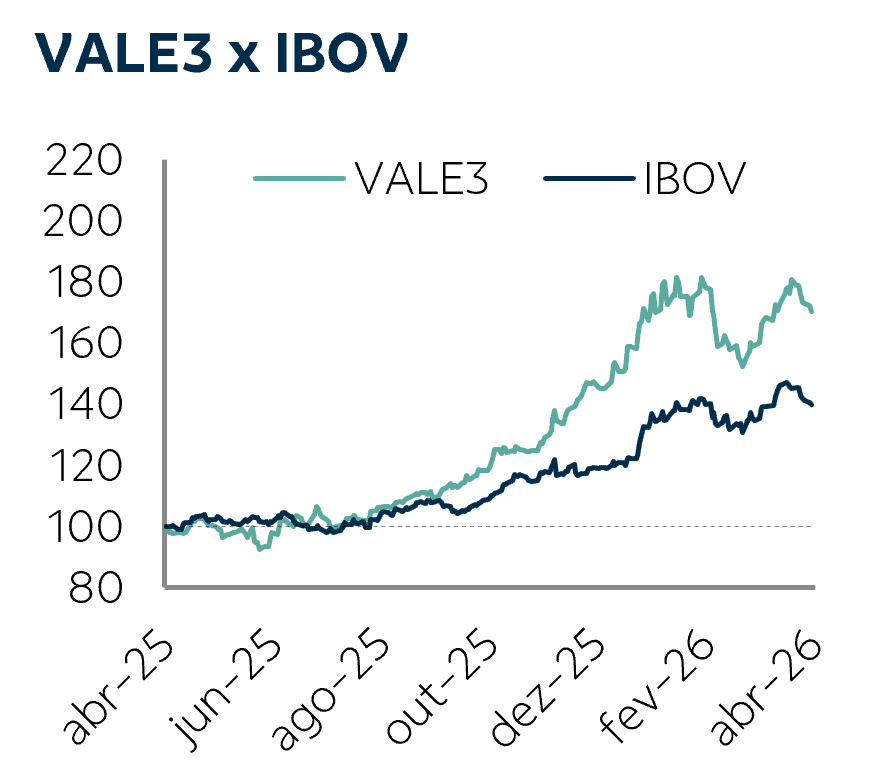

Os papéis da Vale têm apresentado maior volatilidade nas últimas semanas, acompanhando o movimento mais amplo do mercado, refletindo um ambiente de forte aversão a risco nos mercados globais. Esse cenário tem sido alimentado por incertezas quanto aos desdobramentos da guerra no Irã, além das preocupações com a trajetória da inflação e o ritmo de cortes de juros tanto nos Estados Unidos, como no Brasil. Ainda assim, acumulam alta de 17,3% em 2026 até o fechamento de ontem (28), em linha com o desempenho do Ibovespa.

Permanecemos com a visão de que as ações da Vale seguem demonstrando relativa resiliência, apesar das incertezas que ainda persistem e dos potenciais impactos das tensões geopolíticas sobre o crescimento global e, consequentemente, na demanda por commodities metálicas. Acreditamos que esse comportamento do papel reflete a expectativa da continuidade de resultados robustos, da qual corroboramos, apoiada (i) na evolução operacional da Vale, (ii) na manutenção de preços de commodities metálicas em patamar elevado, e (iii) na sólida geração de caixa – fatores que tendem a mitigar parte desses riscos e devem continuar sustentando continuar suportando a performance das ações da companhia.

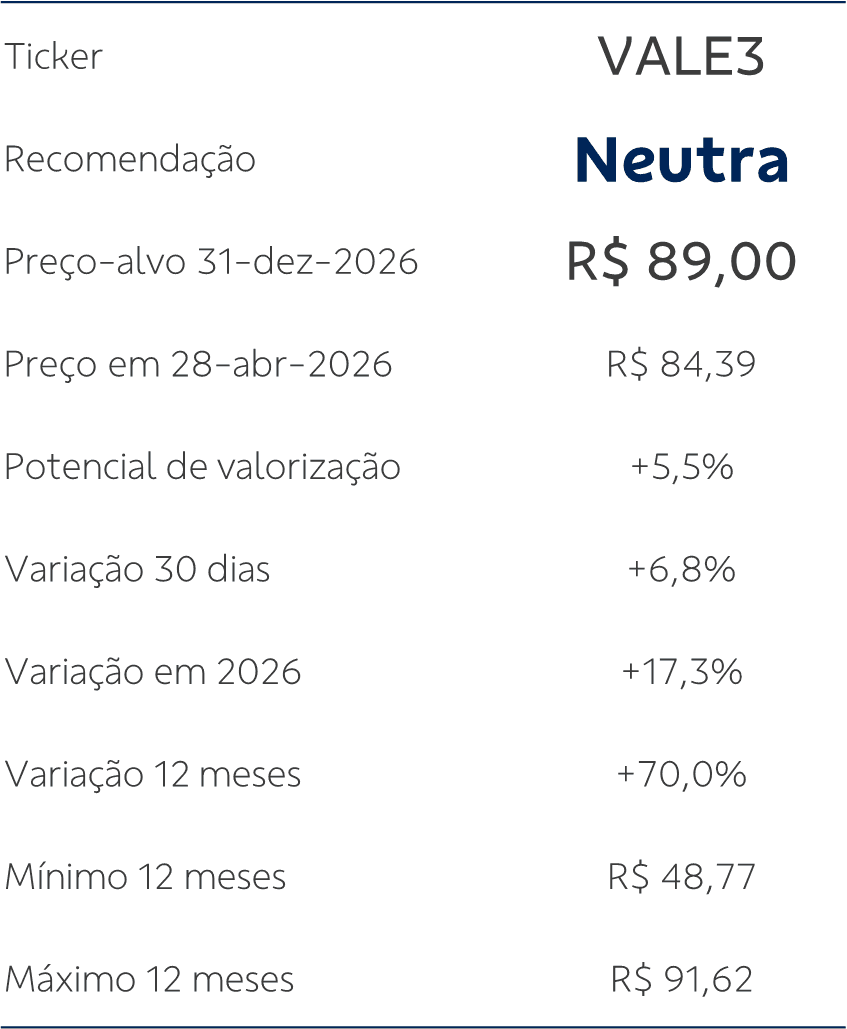

No entanto, ainda que sigamos com uma visão positiva sobre a companhia e a atratividade da tese de investimento, conforme discutido em nosso relatório de revisão de preço recente, mantemos a recomendação Neutra para VALE3, em razão do baixo potencial de valorização frente ao nosso preço‑alvo de R$ 89,00 para o final de 2026.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.