Rumo (RAIL3) fecha com queda de 9,5% após resultado. Entenda por quê.

Que do preço médio foi o principal motivo para o BB-BI.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Que do preço médio foi o principal motivo para o BB-BI.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

08/08/2025 às 17:41

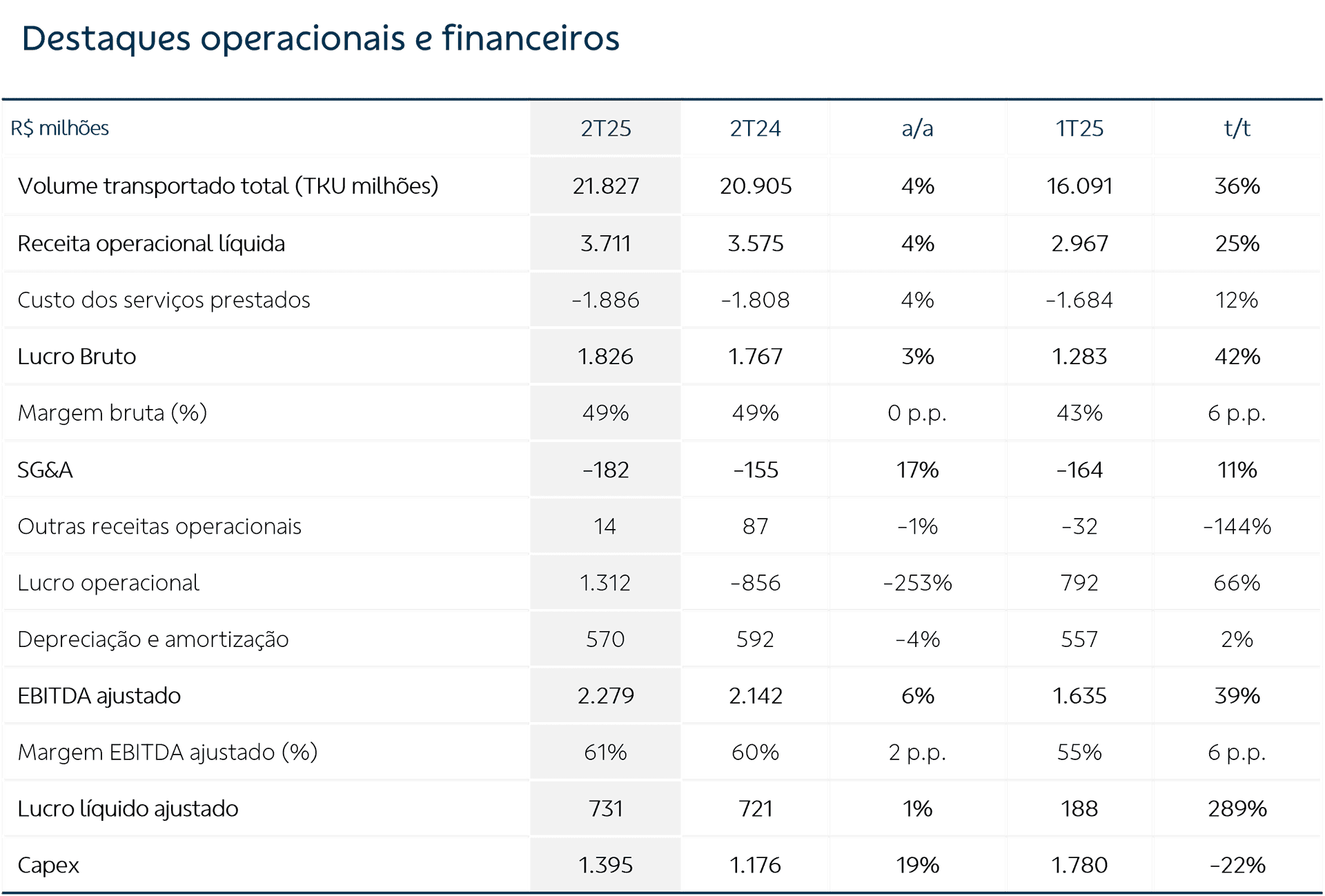

A Rumo apresentou um resultado neutro, em nossa opinião, com manutenção do patamar de volumes transportados, sustentado principalmente pela Operação Norte, que cresceu 8% a/a, mas compensado negativamente por uma retração de margens, explicada por mix de cargas menos favorável e por um reposicionamento de mercado da companhia. Além disso, custos variáveis cresceram 22% a/a, compensados apenas parcialmente pela maior eficiência no consumo de combustível. O EBITDA ajustado cresceu 6,4% a/a e o lucro líquido ficou em R$ 731 milhões, em linha com o mesmo período do ano anterior. A alavancagem permaneceu relativamente estável, em 1,8x dívida líquida/EBITDA (+0,2x a/a) e o endividamento líquido aumentou 13% a/a. Por fim, o aumento de 19% a/a do capex e o maior pagamento de dividendos no trimestre contribuíram para o consumo de R$ 1,5 bilhão de caixa líquido.

O volume transportado na Operação Norte foi impulsionado por um ambiente mais favorável do mercado de grãos ao longo do trimestre, com destaque principalmente para a soja, embora compensado negativamente pela queda em fertilizantes. Além disso, apesar da menor relevância, o portfólio industrial também contribuiu positivamente, com volumes de celulose e bauxita em bons patamares. O volume transportado na unidade cresceu 8% a/a, porém, com redução de 2% do preço médio por conta do mix de carga menos favorável, resultando em um crescimento de 8% a/a da receita líquida e de 6% a/a do EBITDA ajustado, com queda de 1 p.p. da margem.

Já na Operação Sul, houve queda de 11% a/a dos volumes transportados, com maior impacto dos produtos agrícolas, principalmente soja, mas também com queda significativa dos produtos industriais, levando a uma queda de 20% a/a da receita líquida. Entretanto, o bom controle de custos levou a um crescimento de 4,2% a/a do EBITDA ajustado com ganho de 12 p.p. de margem.

Apesar do desempenho mediano, a participação de mercado da Rumo se manteve relativamente estável em todos os canais de exportação onde atua, a saber: Santos, Mato Grosso, Goiás, Paraná e Santa Catarina. Além disso, a companhia reportou estimativas positivas para produção e exportação de milho e soja para a safra brasileira, uma combinação entre expansão de área plantada e maior produtividade, o que embute expectativa de melhores resultados à frente.

Por isso, reiteramos recomendação de Compra para RAIL3, com preço-alvo de R$ 28,00 para o final de 2025.

As ações da Rumo têm variação de -11% em 2025 e -33% nos últimos 12 meses, contra +13% e +6% do Ibovespa nos mesmos períodos, respectivamente. No momento da confecção desse relatório, as ações caíam 10%, indicando recepção negativa pelo mercado. Em nossa leitura, investidores penalizam predominantemente o reposicionamento da companhia com relação a preços, estratégia que pode causar pressão adicional às margens. Entretanto, entendemos que o mercado da Rumo continua resiliente e que as operações continuam com bom desempenho, apesar do menor poder de precificação. No agregado, acreditamos que essa queda significativa das ações pode configurar uma janela atrativa de entrada para o investidor. Esperamos que os volumes transportados pela Rumo, principalmente de soja e milho, avancem em consonância com a safra brasileira, especialmente no Mato Grosso, trazendo os resultados futuros para um nível mais positivo.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?