Nubank (NU US, ROXO34) 3T25: um trimestre de retorno da expansão em múltiplos ângulos

Segundo analistas do BB Investimentos, o Nubank apresentou no 3T25 um resultado positivo.

Publicado por: Análise BB

Segundo analistas do BB Investimentos, o Nubank apresentou no 3T25 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

14/11/2025 às 14:58

O Nubank encerrou o terceiro trimestre de 2025 com lucro líquido de US$ 783 milhões, representando um crescimento de 39% na base FXN¹ em relação ao mesmo período do ano anterior. O retorno sobre patrimônio líquido (ROE) ajustado atingiu 33%, sustentado por uma combinação de expansão da base de clientes, monetização crescente, diversificação da carteira de crédito e ganhos de eficiência operacional.

Momento. Em continuidade a trimestres não tão estelares, o 3T25 reforça a tese de escalabilidade do modelo do Nubank, com crescimento sustentado em todas as geografias e manutenção da rentabilidade. A operação brasileira segue como principal motor de geração de valor, com 110 milhões de clientes e 61% de penetração na população adulta. México e Colômbia continuam em trajetória de expansão, com aceleração da monetização e ganho de relevância na composição da receita. A companhia mostra uma abordagem prudente na originação de crédito, com foco em produtos de menor risco e maior margem, como os empréstimos com garantia, que já representam 9% da carteira total. A inadimplência, no entanto, inspira alguma cautela.

Os pontos positivos do resultado foram (i) a receita total FX, que chegou a US$ 4,17 bilhões (+39% YoY), refletindo tanto o aumento da base de clientes quanto o maior engajamento dos usuários ativos; (ii) o ARPAC FXN, que avançou para US$ 13,5, com crescimento sequencial e anual, reforçando a capacidade do Nubank de extrair valor da base ativa; (iii) a carteira de crédito, que apresentou expansão relevante, alcançando US$ 30,4 bilhões na base FXN (+42% YoY); e, por fim, (iv) o índice de eficiência FXN, que melhorou para 27,7%, evidenciando ganhos de escala e controle de despesas operacionais.

Pontos de atenção: apontamos (i) a inadimplência (NPL 90+), que subiu para 6,8% no Brasil, frente aos 6,6% observados no 2T25. Embora o movimento esteja em linha com a sazonalidade histórica do terceiro trimestre, representa uma leve deterioração que merece acompanhamento; (ii) a formação de inadimplência em estágio 3 também manteve tendência de alta, encerrando o trimestre em 3,6%.

Por sua listagem nos EUA, a moeda de apresentação dos resultados do Nu é o dólar americano. Por conta disso, e levando em consideração que a maior parte de seu resultado vem do Brasil, os resultados comparativos são realizados neutralizando o efeito da variação cambial no período, ao que se atribui a sigla FXN (Foreign Exchange Neutral).

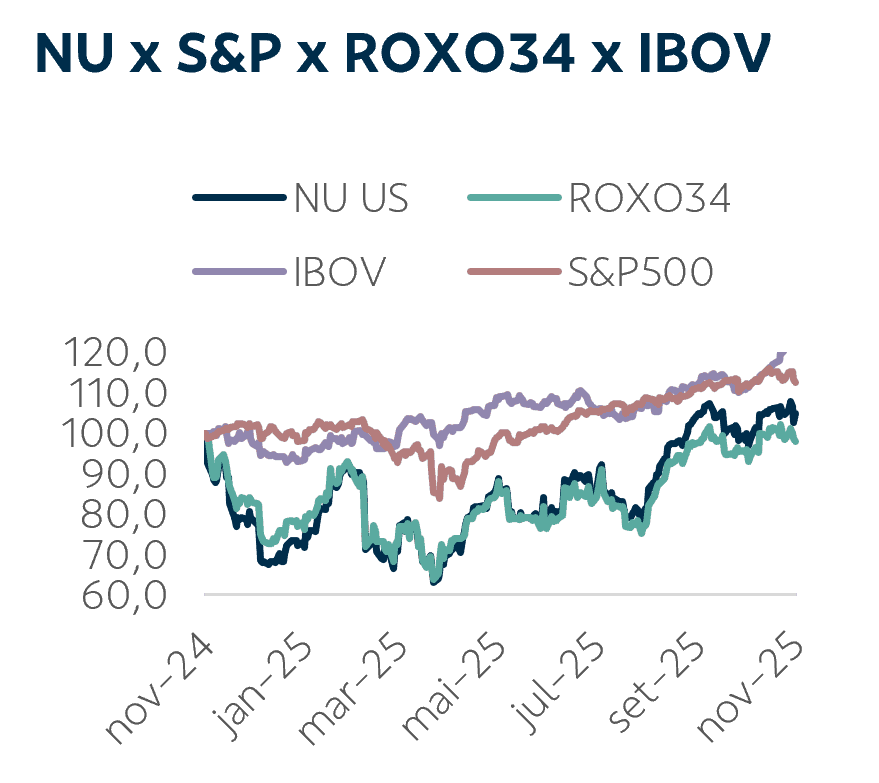

Nos últimos 12 meses, as ações do Nu observaram acentuada volatilidade, ao que atribuímos (i) ao negócio associado a crescimento, com oscilação do ambiente de juros; (ii) à internacionalização, que ganhou contornos mais voláteis com os ruídos tarifários; e (iii) à inadimplência, que vive um ciclo de alta no Brasil dadas as condições predominantemente restritivas do crédito. Apesar dos avanços operacionais, a oscilação entre resultados bons e não tão bons manteve a performance do Nu aquém tanto do Ibovespa quanto do S&P no período.

Percebemos três pilares para sustentação da tese de crescimento rentável do Nubank: monetização por cliente, expansão da carteira com qualidade e disciplina operacional. A monetização por cliente segue em trajetória positiva: O ARPAC FXN avançou de US$ 12,6 no 2T25 para US$ 13,5 no 3T25, reforçando o ganho de profundidade no relacionamento com a base ativa. O México, que já havia mostrado aceleração no trimestre anterior, manteve o ritmo, com ARPAC de US$ 12,5 e custo de servir de US$ 1,0 — confirmando o potencial de monetização fora do Brasil. Na expansão da carteira, o crescimento de 42% YoY FXN no portfólio total veio em linha com o observado no 2T25 (+40% YoY FXN), mas com maior contribuição dos empréstimos com garantia, que cresceram 133% YoY FXN. Essa mudança na composição reforça a tese de maior qualidade e menor risco. Por outro lado, a inadimplência apresentou leve deterioração. O NPL 90+ dias subiu de 6,6% para 6,8%, e a formação de estágio 3 manteve tendência de alta. Embora os níveis estejam dentro da sazonalidade esperada, o movimento exige atenção, especialmente diante da aceleração da originação observada no trimestre. A disciplina operacional permanece como destaque. O índice de eficiência FXN caiu de 28,3% no 2T25 para 27,7%, reforçando a capacidade da companhia de escalar com controle de custos. Para os próximos trimestres, esperamos continuidade na expansão da carteira com foco em produtos de menor risco, avanço da monetização por cliente — especialmente nos mercados internacionais — e manutenção da rentabilidade elevada.

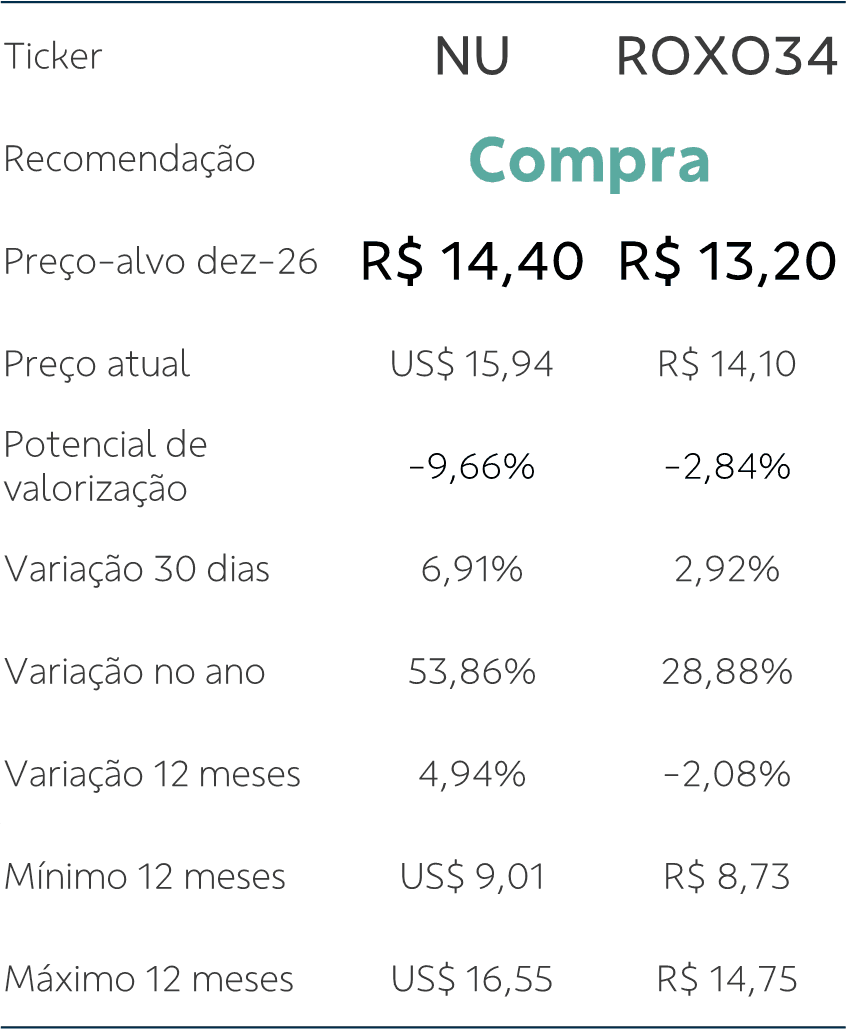

Sem alterações no valuation, mantemos nosso preço-alvo em US$ 14,40 para o final de 2026. Apesar do baixo potencial atual diante do preço atual, mantemos a recomendação de compra, qualificada, pela sensibilidade do modelo à alta variação possível de resultados, como alto risco, imaginando prováveis reprecificações do ativo dado o forte resultado do 3T. Ajustamos, ainda, o preço-alvo do BDR ROXO34 a R$ 13,20 refletindo um câmbio projetado ao término de 2026 menos elevado (R$ 5,50 – Bacen Focus de 11/11/2025 ante R$ 5,70 anteriormente).

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?