Nubank (ROXO34) 2T25: ARPAC em novo patamar e recuperação das margens retornam tom positivo

Segundo analistas do BB Investimentos, o Nubank apresentou no 2T25 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

22/09/2025 às 17:17

O Nubank apresentou um resultado que consideramos positivo no 2T25, com lucro líquido de US$ 637 milhões (+42% a/a), equivalente a um ROE trimestral anualizado de 28%. O resultado foi favorecido por uma expansão forte das receitas de crédito e tarifas, mas com pressão relevante oriunda dos custos.

Momento. Após um 1T25 com alguns deslizes, o 2T do Nubank marca um retorno da melhoria em diversas métricas que complementam bem-vindos recordes de receitas e lucro líquido registrados no período. Além do negócio já consolidado no Brasil, que responde pela maior parte do resultado, é possível verificar avanços consistentes no México e na Colômbia, que juntos já somam mais de 22 milhões de clientes, e sinalizam um potencial relevante de receitas para os próximos períodos.

Entre os pontos positivos do trimestre, destacam-se (i) a manutenção de um crescimento robusto de receitas (+28% a/a), carteira de crédito (+42% a/a) e lucro (+31% a/a) mesmo em meio a investimentos relevantes; (ii) a recuperação da NIM bruta (+20 bps t/t) e ajustada ao risco (+100 bps t/t); (iii) o avanço na alavancagem operacional, com custo de servir estável (US$ 0,8) e aumento do ARPAC (de US$ 11,2 para U$ 12,2); e (iv) a evolução na qualidade da carteira de crédito no Brasil no curto prazo, com a inadimplência de 15 a 90 dias caindo 30 pontos-base para 4,4%, superando a sazonalidade típica.

Pontos de atenção: o índice de eficiência piorou para 28,3%, refletindo pressões pontuais já que a penetração no mercado brasileiro se aproxima de um teto natural e a expansão internacional exige investimentos em marketing e tecnológicos significativos. No crédito, a inadimplência acima de 90 dias avançou 10 pontos-base para 6,6% no Brasil, consequência de deteriorações registradas no primeiro trimestre – ainda que em linha com a sazonalidade histórica. Esse indicador ainda sugere necessidade de acompanhamento, sobretudo no contexto de forte expansão da carteira diante da crescente pressão sobre a capacidade de pagamento das famílias oriundo do ambiente monetário restritivo.

Por sua listagem nos EUA, a moeda de apresentação dos resultados do Nu é o dólar americano. Por conta disso, e levando em consideração que a maior parte de seu resultado vem do Brasil, os resultados comparativos são realizados neutralizando o efeito da variação cambial no período, ao que se atribui a sigla FXN (Foreign Exchange Neutral).

Desempenho das ações

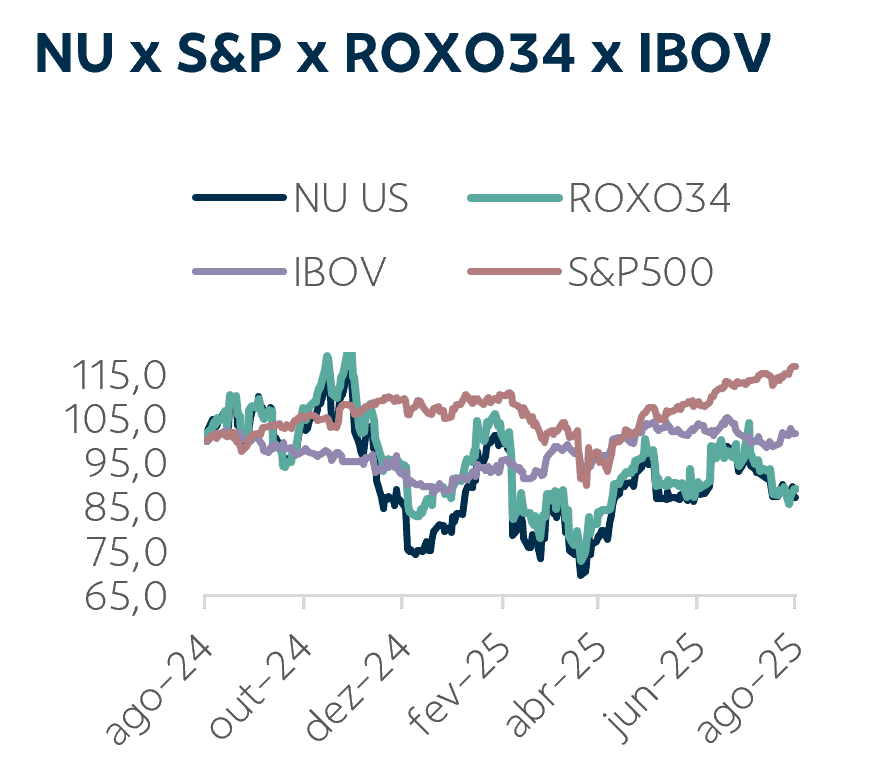

Nos últimos 12 meses, as ações do Nu observaram acentuada volatilidade, ao que atribuímos (i) ao negócio associado a crescimento, com oscilação do ambiente de juros; (ii) à internacionalização, que ganhou contornos mais voláteis com os ruídos tarifários; e (iii) à inadimplência, que vive um ciclo de alta no Brasil dadas as condições predominantemente restritivas do crédito. Apesar dos avanços operacionais, a oscilação entre resultados bons e não tão bons manteve a performance do Nu aquém tanto do Ibovespa quanto do S&P no período. Esperamos, no entanto, reação positiva no mercado hoje diante do sólido resultado do 2T.

Perspectivas

Saímos deste trimestre com um reforço em nossa percepção de que os principais gatilhos para os bons prognósticos de longo prazo do Nubank ainda estão claros, embora o ritmo possa oscilar em intensidade, como visto no 1T. De fato, a fintech parte de uma posição privilegiada: escala já consolidada no Brasil, crescimento acelerado nos mercados internacionais e capacidade comprovada de monetizar sua base mantendo custos unitários baixos. No entanto, a sequência recente de resultados fortes estabelece uma base alta de comparação, e a desaceleração natural à medida que o negócio amadurece no Brasil deveria ser compensada por ganhos nos mercados externos e no aumento do cross-sell de produtos – algo que ainda não se enxerga de forma contundente, o que é natural dada a complexidade da internacionalização. Assim, o desafio estratégico segue sendo manter o ritmo de crescimento de receitas, sustentar ROEs elevados e ampliar fontes de receita para além do crédito, garantindo que o crescimento nos novos mercados siga o mesmo padrão de rentabilidade observado no Brasil. Tudo isso posto, nos vemos reticentes em abandonar a tese de crescimento com rentabilidade que o Nubank vem conseguindo sustentar, em que o retorno sobre o risco nos parece – por hora - adequado, à medida que o banco concomitantemente melhora seus indicadores mantendo a rentabilidade.

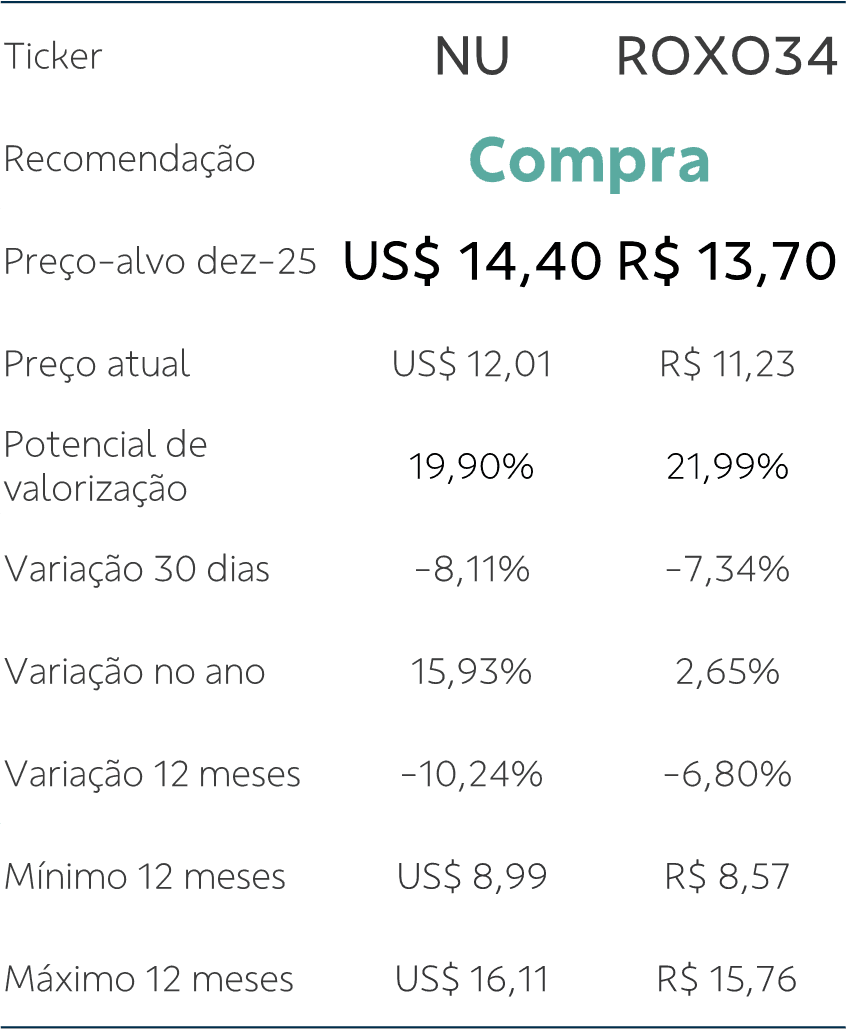

Preço-alvo e recomendação

Atualizamos o valuation, cuja maior modificação foi uma majoração do custo de capital próprio vinda do beta da ação, o que acabou por implicar em um menor preço-alvo, que passou para US$ 14,40 para o final de 2026. Mantemos a recomendação de compra, qualificada, pela sensibilidade do modelo à alta variação possível de resultados, como alto risco. Ajustamos, ainda, o preço-alvo do BDR ROXO34 a R$ 13,70 refletindo um câmbio projetado ao término de 2026 menos elevado (R$ 5,70 – Bacen Focus de 8/8/2025 ante R$ 5,85 anteriormente).

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.