Nubank (ROXO34) 1T25: riscos mais proeminentes impedem avanços na rentabilidade

Segundo analistas do BB Investimentos, o Nubank apresentou no 1T25 um resultado misto.

Publicado por: Análise BB

Segundo analistas do BB Investimentos, o Nubank apresentou no 1T25 um resultado misto.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

14/05/2025 às 12:57

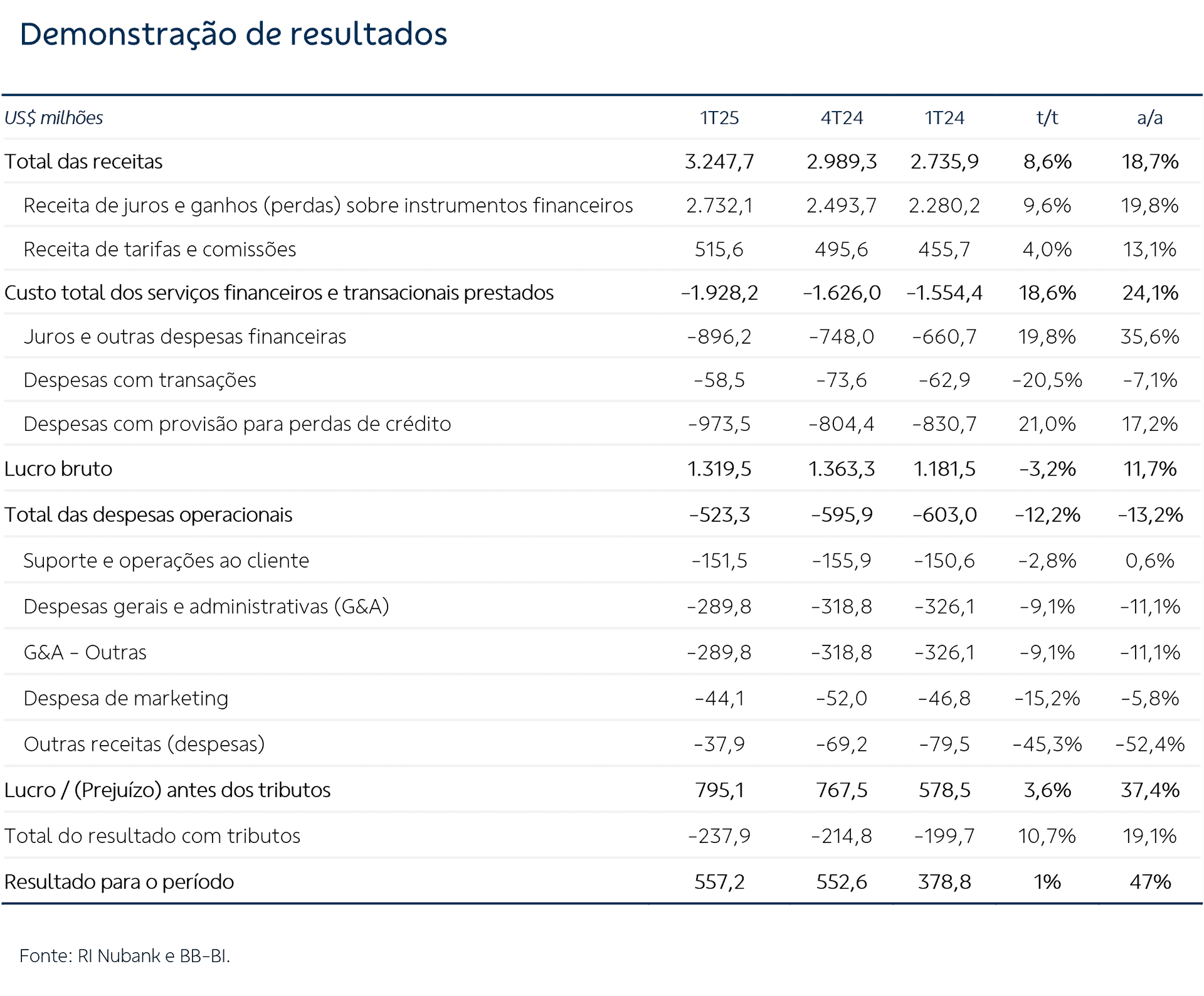

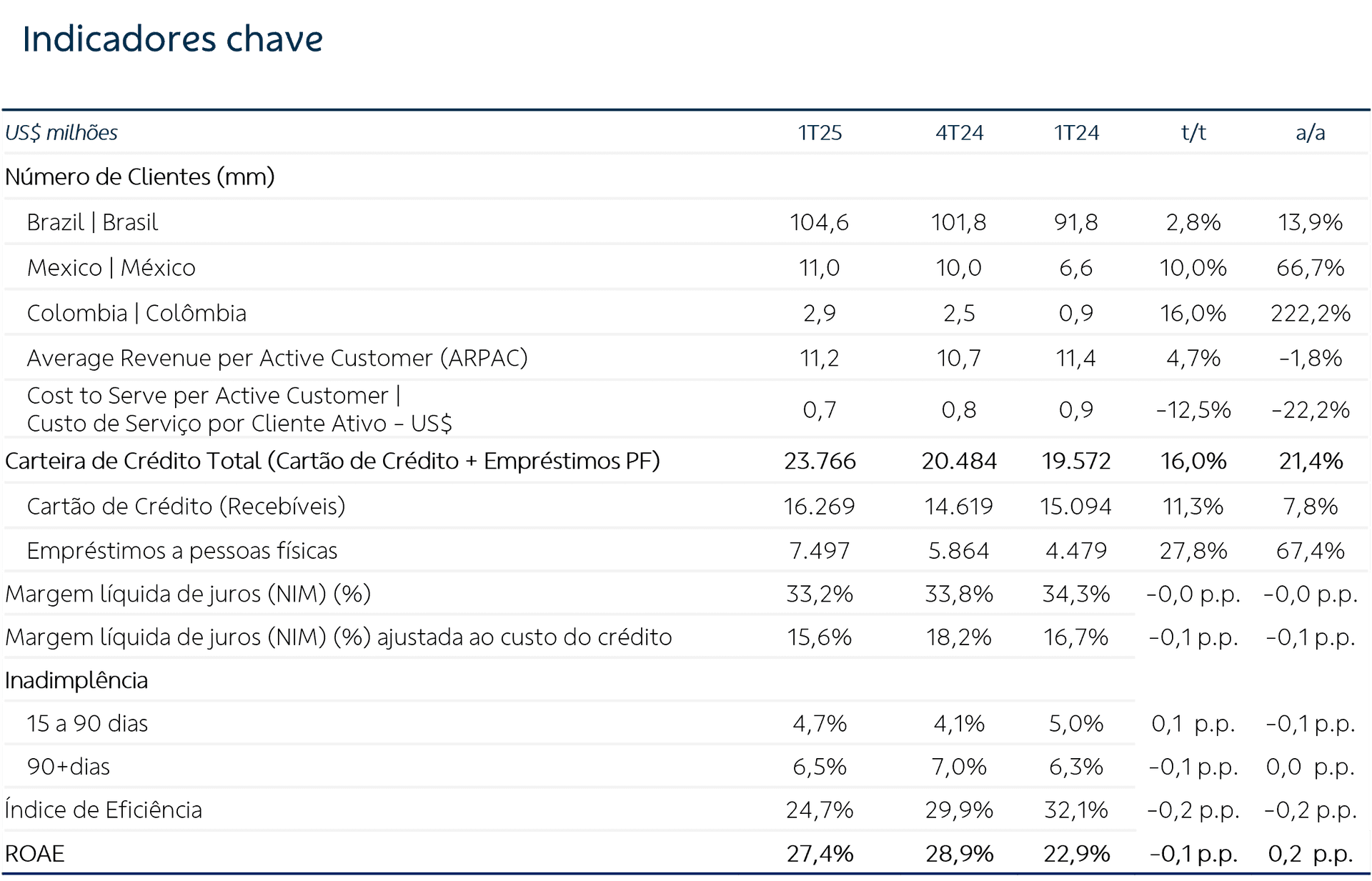

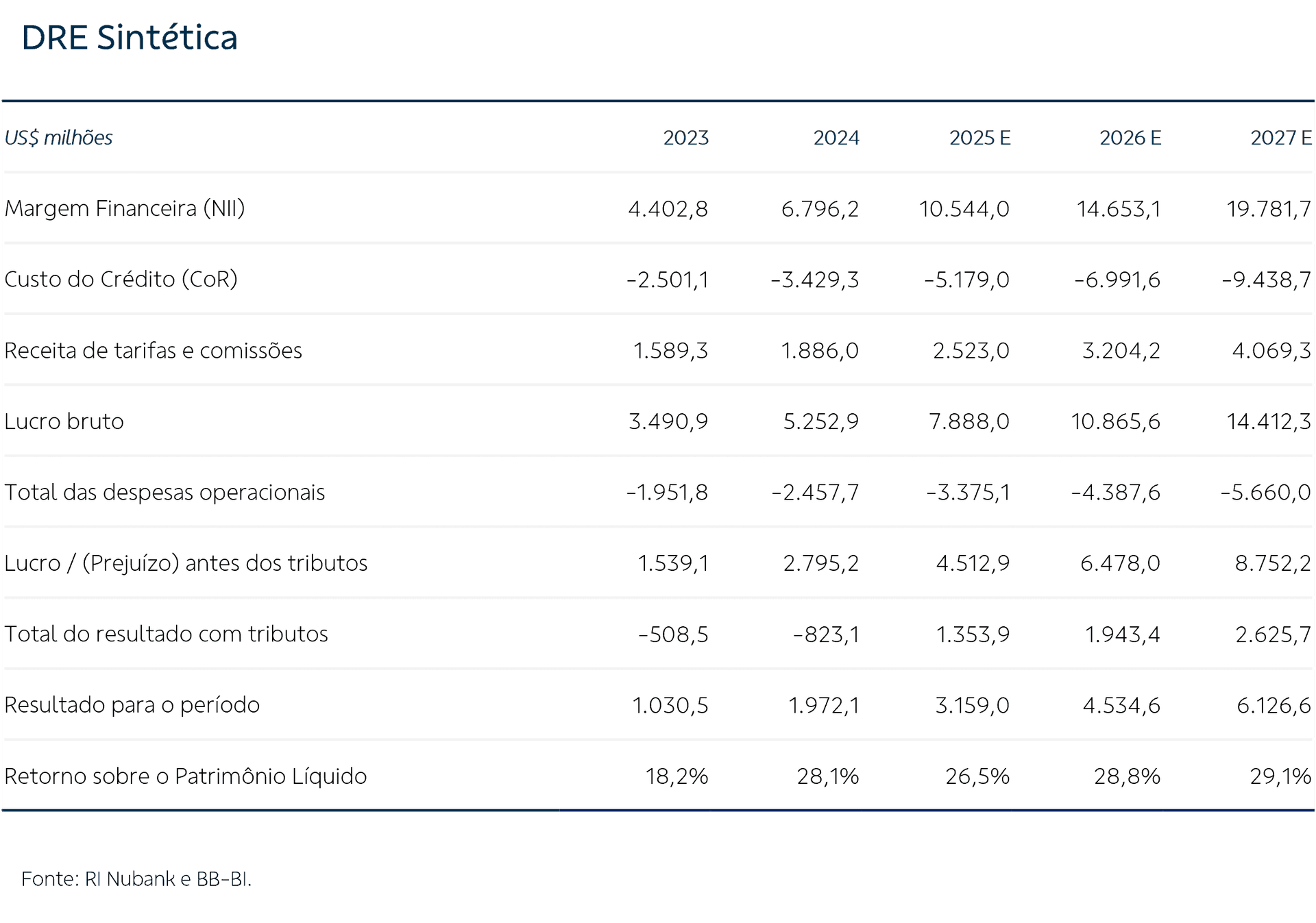

O Nubank apresentou um resultado que consideramos misto no 1T25, com lucro líquido de US$ 557 milhões, equivalente a um ROE trimestral anualizado de 27,4%. O resultado foi favorecido por uma continuidade de expansão de receitas e com despesas gerais bastante controladas, mas prejudicado por maior custo do crédito e uma alíquota de imposto de renda maior. No trimestre ainda observou-se um item não recorrente nas despesas que beneficiou resultado como um todo.

Apesar de notáveis avanços em volumes de crédito e clientes, em nossa visão, o 1T25 trouxe elementos que ampliaram a percepção que tivemos no 4T: a de que o Nubank está com dificuldade de ampliar sua rentabilidade, que vinha em uma trajetória de expansão bastante clara. Com o custo do crédito pesando e inadimplência elevada, o conjunto nos parece incrementalmente menos construtivo trimestre a trimestre.

Os destaque positivos, em nossa visão, foram a melhora sequencial do índice de eficiência, que atingiu 26,7% quando desconsiderado o item não recorrente nas despesas, favorecido pela expansão mais acelerada das receitas (+40% a/a FXN¹) em relação às despesas (+3% a/a FXN); (ii) a carteira de crédito cresceu 40% a/a FXN, com ganho de representatividade em empréstimos com e sem garantia em detrimento de cartão de crédito. A parcela que gera juros (IEP – Interest Earning Portfolio) se expandiu 62% a/a FXN; (iii) a inadimplência na visão 90 dias recuou a 6,5% (de 7% no 4T24).

Os destaques negativos em nossa análise, ficaram por conta (i) da NIM (margem financeira líquida), que recuou sequencialmente a 17,5% (de 17,7% no 4T) e despencou a 8,2% (de 9,5% no 4T) quando ajustada ao risco, evidenciando maior pressão por conta das provisões para perdas de crédito neste trimestre, de acordo com o Nubank por conta de expansão da carteira e elemento sazonal; (ii) da inadimplência na ótica curta (15-90 dias) que se elevou a 4,7%, ainda que dentro também de um contexto de sazonalidade e; (iii) do custo dos depósitos, que aumentou marginalmente para 90% da taxa interbancária mista, evidenciando continuidade da pressão sobre a captação dentro da estratégia de penetração do Nu no México e Colômbia.

1 por sua listagem nos EUA, a moeda de apresentação dos resultados do Nu é o dólar americano. Por conta disso, e levando em consideração que a maior parte de seu resultado vem do Brasil, os resultados comparativos são realizados neutralizando o efeito da variação cambial no período, ao que se atribui a sigla FXN (Foreign Exchange Neutral).

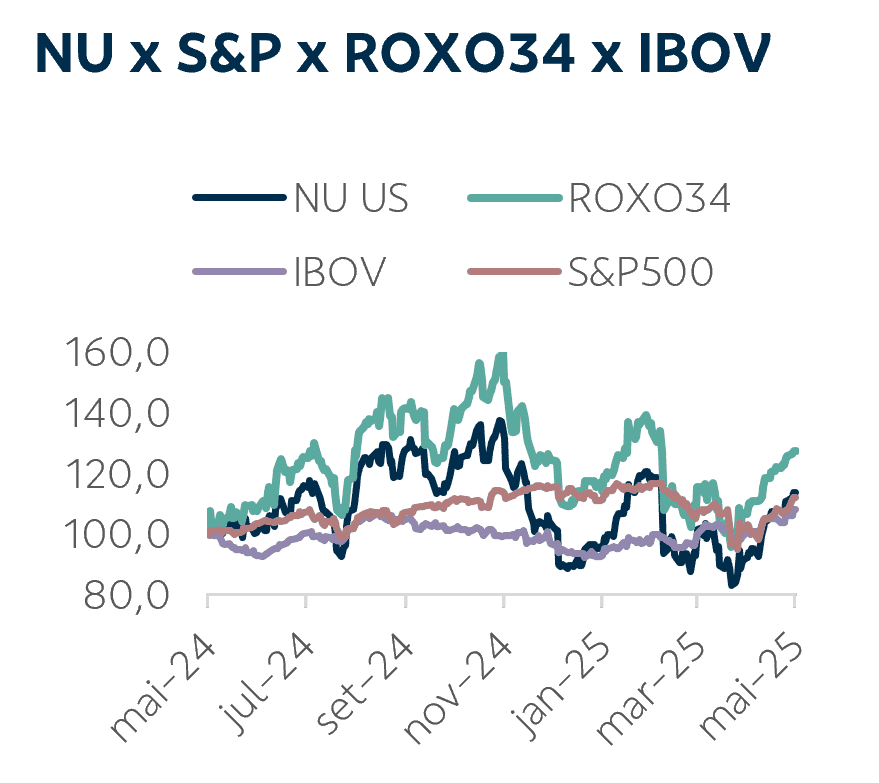

Temos notado que, graças às elevadas expectativas para com o Nubank, ao contrário dos bancos já estabelecidos, o mercado reage mal aos resultados, mas recompõe suas posições à medida que teses às quais o Nubank pode vir a ter sensibilidade futura – em especial tecnologia e novas fronteiras regulatórias – protagonizam os noticiários. Nos últimos doze meses, mesmo com as grandes quedas vistas tanto no resultado do 3T quanto do 4T, e agora no 1T25, as ações do Nu ainda performam acima do Ibovespa, e até mesmo do S&P.

Apesar do risco estar trazendo desconforto, os principais gatilhos para os bons prognósticos de longo prazo do Nubank ainda são visíveis nas tendências subjacentes. O 1T25 do Nubank traz novos elementos, incluindo o anúncio da retomada do produto Pix Parcelado, que o banco havia reduzido o apetite no ano passado, e que agora parece ter entendido melhor seu perfil de risco. O Nubank também tem sido vocal quanto à disputa pelo novo consignado privado, o que consideramos positivo dada a competitividade que vemos para o banco através de sua estrutura 100% digital. À medida que tentamos entender as aspirações do banco em equilibrar um mix ideal, vemos os movimentos de ajustes estratégicos do Nu diante de momentos inéditos de maturidade do banco ao qual ele está buscando se adaptar, com a chave sendo se o Nu conseguirá crescer rentabilidade enquanto aumenta a qualidade de sua carteira e reduz o custo de sua captação – dois movimentos que a gestão já sinalizou estarem planejados para o desenrolar dos próximos trimestres. Tudo isso posto, nos vemos reticentes em abandonar a tese de crescimento com rentabilidade que o Nubank vem conseguindo sustentar, em que o retorno sobre o risco corrido nos parece adequado, à medida que o banco concomitantemente melhora seus KPIs e progride suas aspirações de ampliação geográfica.

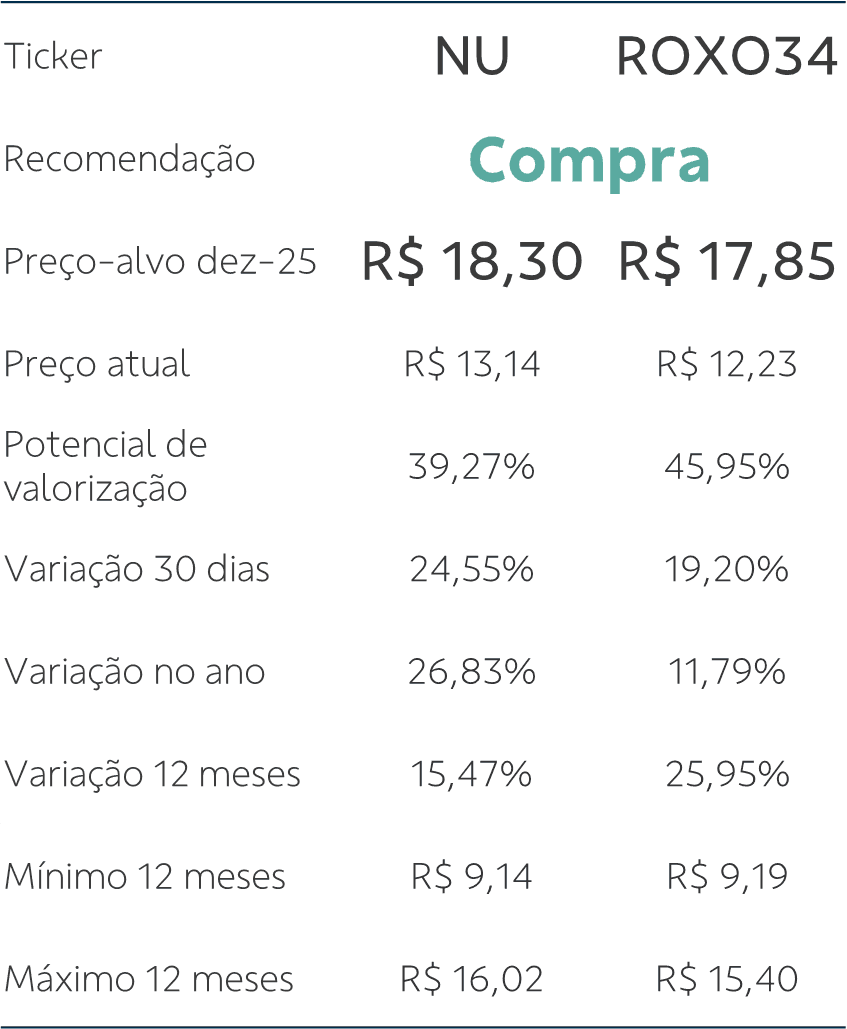

Sem alterações no valuation, mantemos nosso preço-alvo em US$ 18,30 para o final de 2025. Mantemos a recomendação de compra, qualificada, pela sensibilidade do modelo à alta variação possível de resultados, como alto risco. Ajustamos, ainda, o preço-alvo do BDR ROXO34 a R$ 17,85 refletindo um câmbio projetado ao término de 2025 menos elevado (R$ 5,85 – Bacen Focus de 12/5/2025 ante R$ 6 anteriormente).

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?