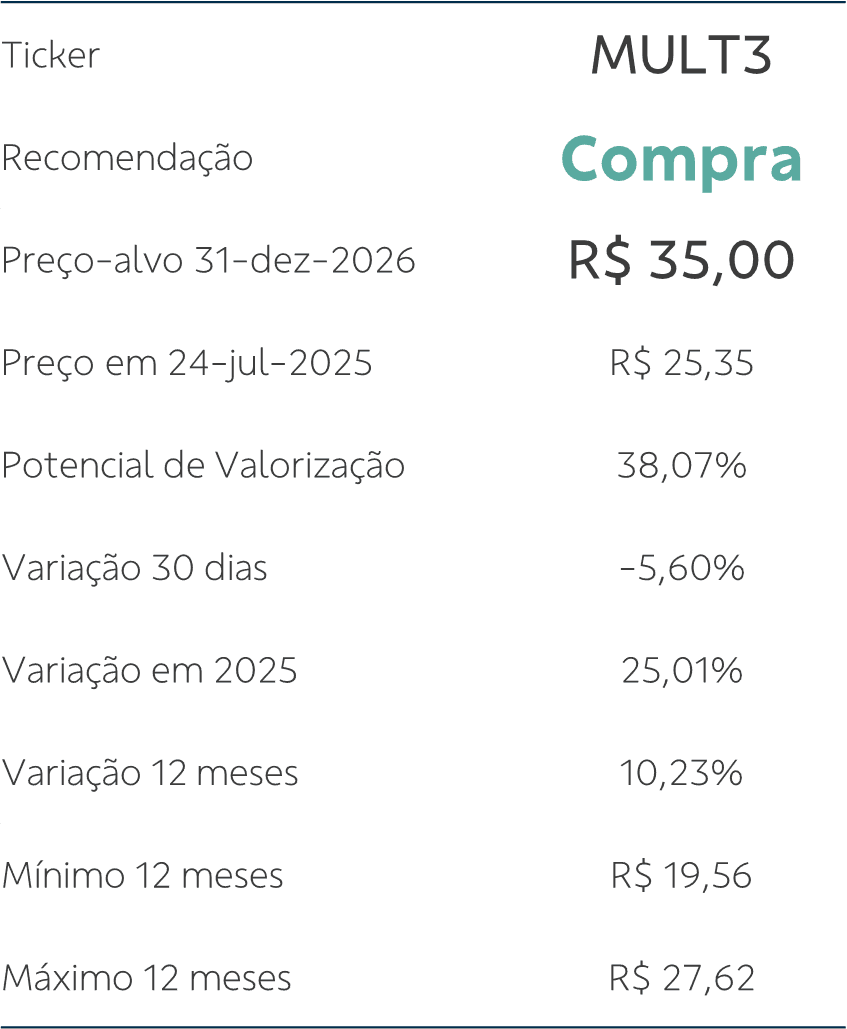

Multiplan (MULT3): custo de ocupação atinge menor nível desde 2015; novo preço alvo para 2026.

Equipe do BB Investimentos analisa o resultado do 2T25 de Multiplan e revisa preço alvo

Publicado por: Análise BB

![]()

Equipe do BB Investimentos analisa o resultado do 2T25 de Multiplan e revisa preço alvo

Publicado por: Análise BB

![]()

Atualizado em

28/08/2025 às 09:30

Acesse o relatório e o disclaimer completos

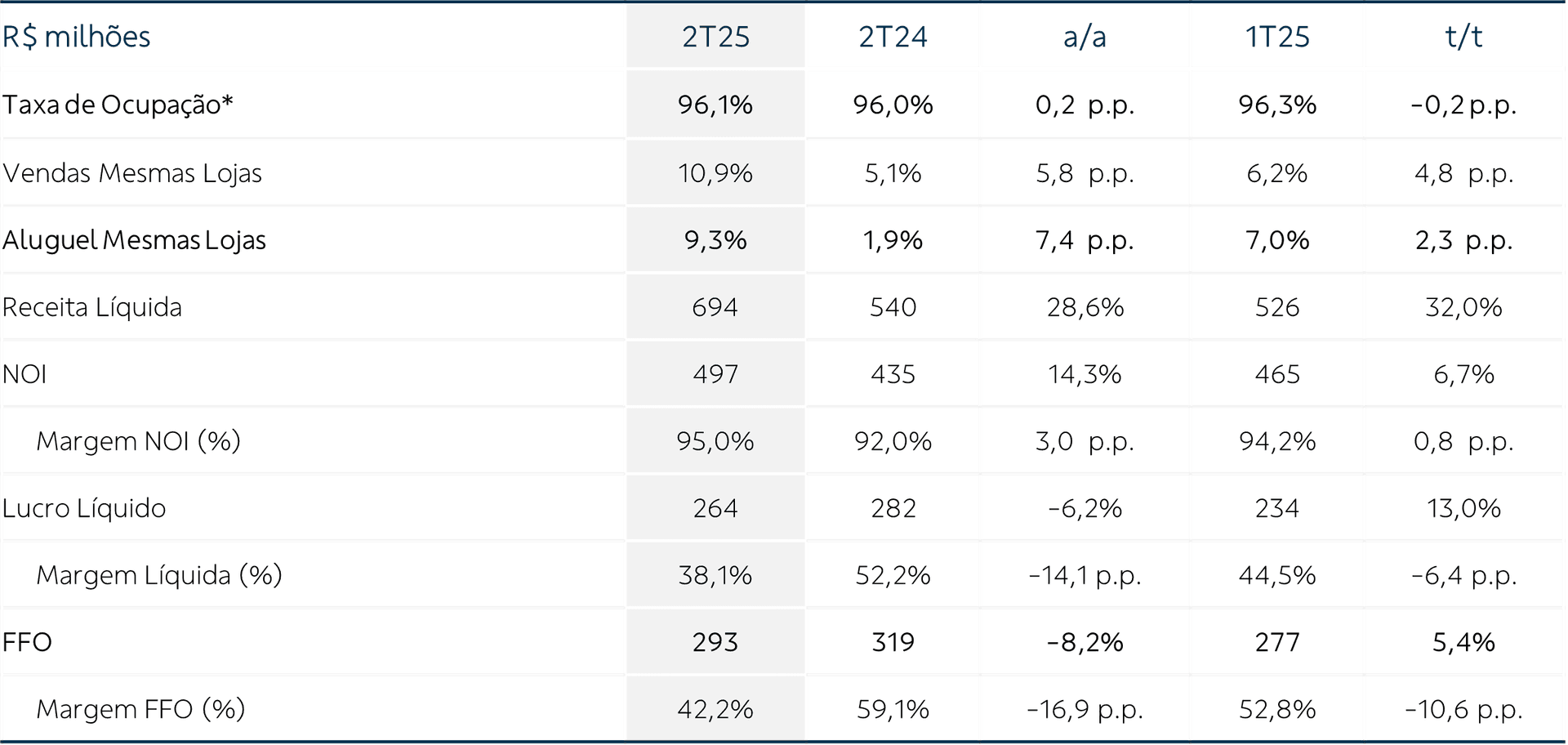

O portfólio de shoppings da Multiplan apresentou um avanço de 12,8% a/a em suas vendas totais, atingindo R$ 6,3 bilhões. Como reflexo desse crescimento, houve redução do custo de ocupação para 12,6% no 2T25, 0,94 p.p. abaixo da média histórica para o período, igualando nível registrado anteriormente apenas em 2015 e no menor patamar para um 2T desde o IPO da companhia, realizado em 2007. A inadimplência líquida recuou aos 0,2%, 0,6 p.p. abaixo do trimestre anterior. As vendas das mesmas lojas (SSS) avançaram 10,9% na base anual, com grande destaque para o ParkShoppingBarigüi e para o DiamondMall, ambos com inaugurações recentes de expansões, e que acumularam um avanço no indicador de 12,9% e 12% respectivamente, superiores ao consolidado do portfólio. Já o aluguel das mesmas lojas (SSR) apresentou um crescimento real (acima da inflação) de 3,5% a/a., mas pode apresentar desafios para se manter crescendo nesse ritmo, tendo em vista a desaceleração do principal indexador dos contratos de aluguéis do portfólio, o índice IGP-DI, que acumula 3,84% nos últimos 12 meses finalizados em junho, inferior aos 5,35% registrados pelo IPCA no mesmo período.

A receita líquida atingiu R$ 694,1 milhões, 28,6% acima do 2T24, potencializado por um crescimento de 17% de receita de estacionamento, e pelo início do reconhecimento de receitas da segunda fase do projeto de incorporação residencial Golden Lake, localizado em Porto Alegre. As despesas gerais e administrativas totalizaram R$ 51,5 milhões, alta de 12,1% a.a, mas em função do avanço mais forte das receitas, sua representatividade em relação à receita líquida foi de apenas 7,4%, também no menor nível desde o IPO. Esse conjunto de crescimento de vendas com melhora operacional trouxe o EBITDA para R$ 460 milhões, 18% superior na comparação anual. O lucro líquido somou R$ 264 milhões no trimestre, 6,2% abaixo do mesmo período de 2024, com margem líquida de 38,1%, -14,1 p.p. a/a, impactado por uma despesa financeira substancialmente mais elevada nessa base de comparação, aos R$ 168 milhões (+20% t/t, +117% a/a). No entanto, devido ao menor volume de ações em circulação em função do movimento de recompra realizado pela companhia, o lucro líquido por ação acabou crescendo 11% ano contra ano.

A dívida bruta da companhia foi reduzida em 6,4% t/t, mas devido ao consumo de caixa ao longo dos últimos trimestres, principalmente em função do evento de recompra de ações, a dívida líquida cresceu 3,6% na base trimestral, aos R$ 4,4 bilhões, patamar estável em relação ao EBITDA do período, aos 2,27x (2,28x no 1T25). Embora esse indicador ainda esteja distante dos covenants de dívida (4,0x), os efeitos da linha de despesa financeira devem seguir limitando a entrega de lucros mais robustos pela Multiplan enquanto a Selic permanecer em patamares elevados, tendo em vista que mais de 95% da dívida da companhia permanece atrelada a uma taxa média de CDI +0,82% a.a. Ainda assim, vemos a situação de amortização dessa dívida como controlada, tendo em vista que o caixa e a geração de fluxo de caixa anualizada da companhia são suficientes para arcar com praticamente todos os compromissos até 2029, não exercendo pressão no curto/médio prazo para a Multiplan. Por fim, a companhia aprovou a distribuição de R$ 120 milhões como juros sobre capital próprio, totalizando R$ 545 milhões distribuídos aos acionistas nos últimos 12 meses, equivalente a um dividend yield de 4,4% de acordo com a cotação de fechamento de 24/07. Tudo considerado, acreditamos que a companhia permanece com resultados operacionais bastante resilientes, entregando geração de valor ao acionista tanto por meio de recompra de ações, como por distribuição de proventos, embora ainda precise enfrentar um cenário de limitação de entrega de resultados líquidos até que consiga encontrar soluções viáveis para desalavancar.

As ações MULT3 sobem 25% em 2025 até ontem, 24/07 (+10% na janela de 12 meses), com investidores repercutindo a manutenção de um desempenho operacional resiliente, com elevados níveis de ocupação, acompanhado de crescimento consistente no volume total de vendas, e consequente diluição do custo de ocupação dos lojistas e das linhas de despesas gerais e administrativas. Isto posto, o principal ponto de atenção da tese de investimentos na companhia, segue sendo sobre a alavancagem financeira, que ainda que se posicione com certo grau de conforto em relação aos covenants vigentes, em um cenário de juros domésticos elevados devem permanecer limitando a entrega de lucratividade da Multiplan, e consequentemente seu retorno esperado no mercado.

Nesse contexto, detalhamos no relatório completo os principais pontos alterados em nosso modelo de valuation, mantendo recomendação de Compra e elevando o preço alvo para R$ 35,00 (de R$ 31,20) para final de 2026 para MULT3.

Acesse o relatório e o disclaimer completos

Acompanhe a temporada 2T25

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?