Multiplan (MULT3) 1T26: resultado repleto de recordes para um primeiro trimestre, puxado por venda de fatia minoritária e performance do Golden Lake

Equipe do BB Investimentos analisa o resultado do 1T26 de Multiplan

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

30/04/2026 às 13:56

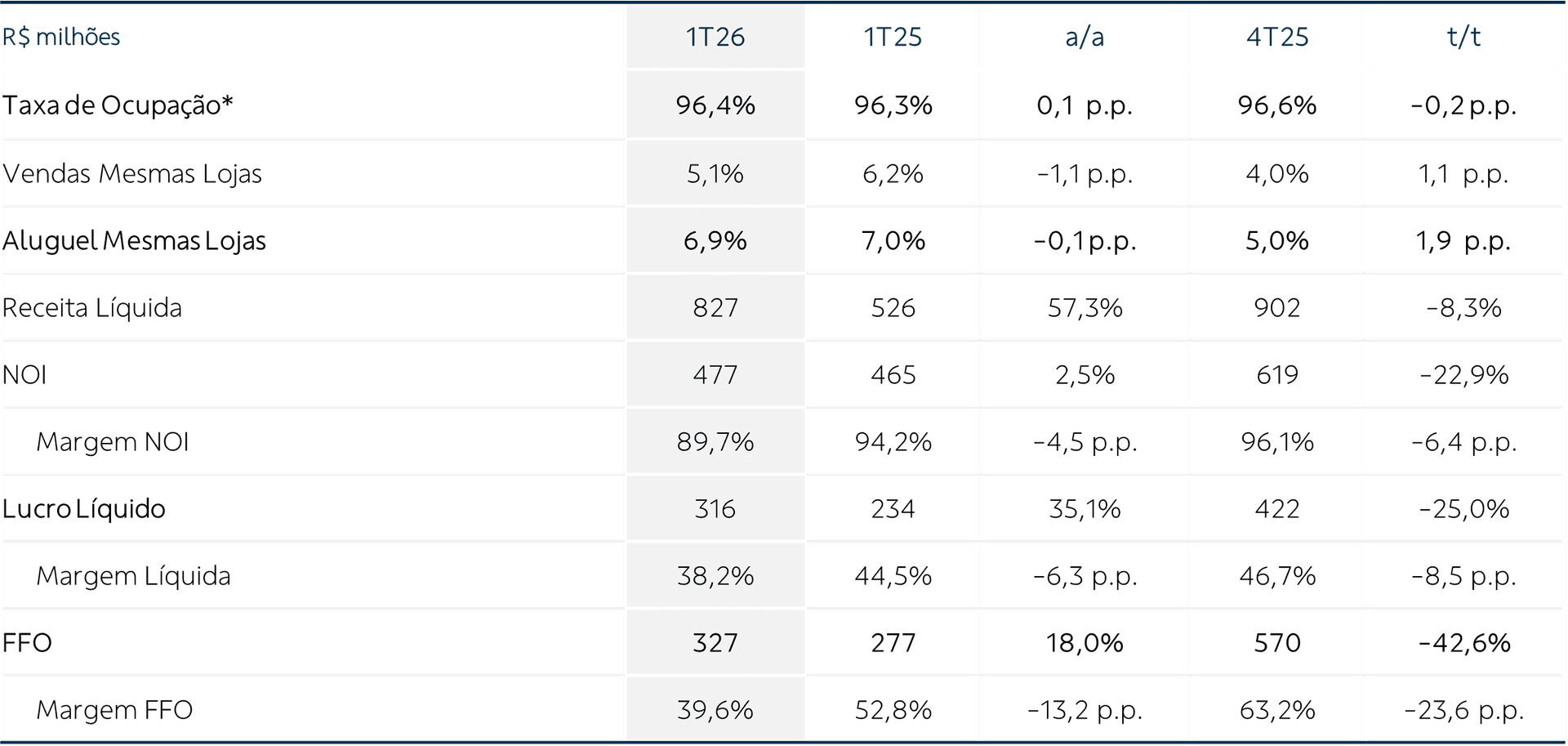

O portfólio de shoppings da Multiplan apresentou crescimento de 7,2% a/a em suas vendas totais no 1T26, atingindo R$ 5,9 bilhões no trimestre. Destaque para o crescimento de vendas do MorumbiShopping (+14,6% a/a), um dos 5 maiores empreendimentos do portfólio da companha em termos de área bruta locável (ABL), após inauguração de uma expansão que adicionou 13 mil m² de área construída no trimestre.

A taxa de ocupação apresentou crescimento na base anual aos 96,4% (+0,15 p.p. a/a), se mantendo em patamar elevado. No entanto, houve um aumento na inadimplência líquida, que atingiu 2,4% no período (+1,6 p.p. a/a), nível mais alto para um único trimestre desde o 2T23 (2,8%). Já o indicador aluguel das mesmas lojas (SSR) mostrou crescimento de 6,9% em relação ao 1T25, avanço real de 3,0% além da variação do IGP-DI no período. O custo de ocupação alcançou o menor patamar para um primeiro trimestre no período pós pandemia, em 13,8%.

A receita líquida atingiu R$ 827 milhões (+57,3% a/a), impulsionada pela venda de uma fatia minoritária de 10% do BH Shopping, e avanço das vendas e obras do Lake Eyre, segunda fase do empreendimento imobiliário residencial Golden Lake, localizado em Porto Alegre (RS). Também houve crescimento de 11,7% a/a nas receitas de estacionamento e 6,6% nas receitas com locação, embora as receitas de serviços tenham apresentado queda de 4% a/a.

As despesas gerais e administrativas cresceram apenas 0,3% a/a no 1T26, representando 6% da receita líquida no período, melhor nível para um primeiro trimestre desde o IPO da companhia. Assim, o EBITDA alcançou R$ 516 milhões no trimestre (+29% a/a), embora a margem EBITDA tenha recuado aos 62,5% (-13,7 p.p. a/a), em função da maior representatividade da venda de imóveis no trimestre, que conta com margens mais apertadas que a administração dos shoppings, mas geram resultados importantes para a companhia. Se considerado apenas o EBITDA de propriedades, a margem alcançou 81% no trimestre (-1,5 p.p. a/a).

Houve uma redução de 3,4% na dívida líquida, que atingiu R$ 4,5 bilhões. Com um crescimento tanto no nível de caixa como no EBITDA, a relação dívida líquida / EBTIDA alcançou 2,13x (2,28x no 1T25; 2,33x no 4T25). Com um gradual processo de desalavancagem em curso após consumo de caixa para a recompra de ações realizada em 2024, o resultado financeiro apresenta movimento misto nas bases de comparação, negativo em R$ 148,8 milhões no trimestre (+63% a/a, -0,1% t/t). A Multiplan realizou amortização antecipada de R$ 30 milhões de dívida tomada a um custo de CDI +1,75% a.a, e já no 2T26, outros R$ 125 milhões a um custo de CDI + 1,8% a.a.

Tendo em vista que a companhia tem conseguido amortizar dívidas mais caras, realizando novas emissões com taxas mais competitivas (última emissão de CRI saiu a 98% do CDI), a Multiplan tem conseguido reduzir o custo médio da dívida, que atingiu CDI + 0,98%. Com um fluxo de caixa operacional (FFO) de R$ 1,4 bilhão nos últimos 12 meses, suficiente para arcar com as amortizações vigentes até o final de 2028, não visualizamos dificuldades para a companhia em relação à rolagem de sua dívida, ainda que o atual patamar tenda a seguir limitando a entrega de resultados líquidos no curto prazo em função dos elevados níveis de juros domésticos. Por fim, a Multiplan registrou um lucro líquido de R$ 316 milhões (+35% a/a), nível recorde para um primeiro trimestre.

Desempenho da ação

As ações MULT3 sobem 16,9% em 2026, superando a alta de 14,7% do Ibovespa no período. A performance reflete um bom momento operacional da companhia, entregando crescimento real nas principais linhas, potencializado por resultados como a venda de participações minoritárias e a evolução de vendas e obras no Golden Lake. Ainda que a Multiplan apresente um nível relativamente elevado de endividamento quando comparado com pares de setor, a companhia vem realizando uma desalavancagem gradual nos últimos trimestres, apoiada pela geração de caixa operacional e troca das dívidas mais caras por novas emissões mais competitivas. As novas expansões e revitalizações promovidas pela companhia tem demonstrado bons números, evidenciando sua expertise na manutenção da competitividade de seus empreendimentos.

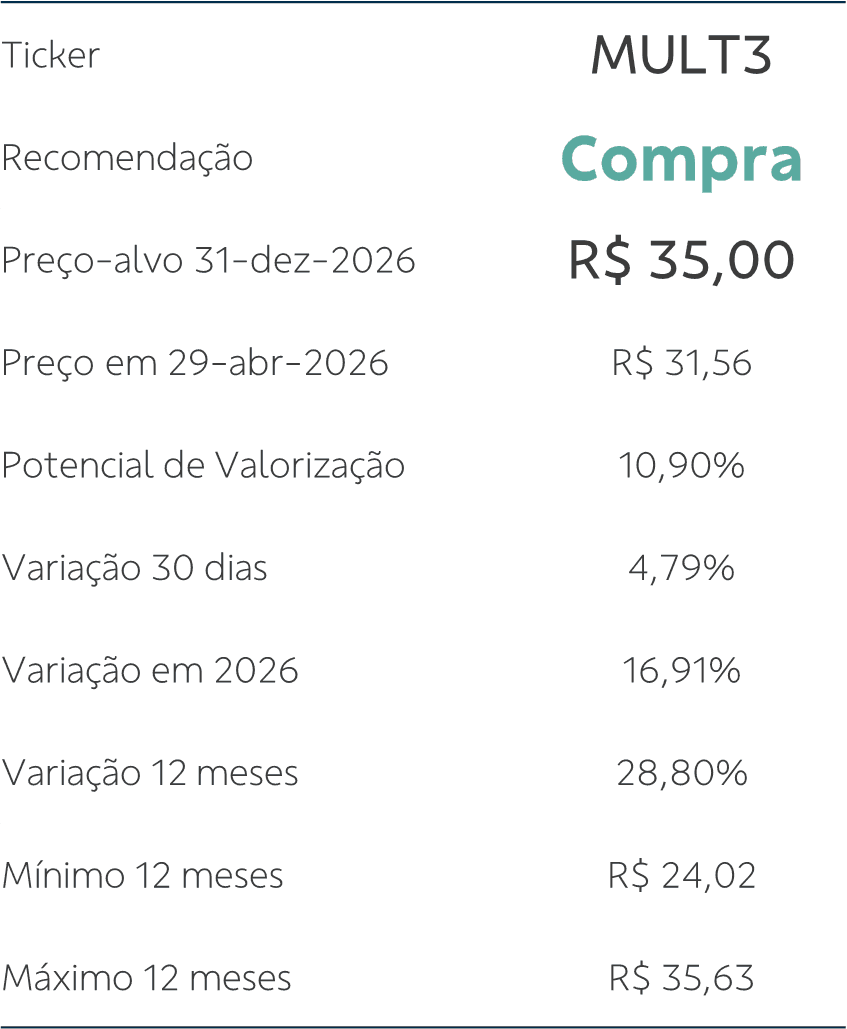

Tudo considerado, reiteramos a nossa recomendação de Compra e preço alvo de R$ 35,00 para final de 2026 para MULT3.

Acompanhe a temporada 1T26

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.