Hapvida (HAPV3) 1T25: Margens pressionadas, mas geração de caixa segue forte

Geração de caixa operacional no trimestre foi de R$872,0 milhões,

Publicado por: Análise BB

Geração de caixa operacional no trimestre foi de R$872,0 milhões,

Publicado por: Análise BB

Atualizado em

13/05/2025 às 12:00

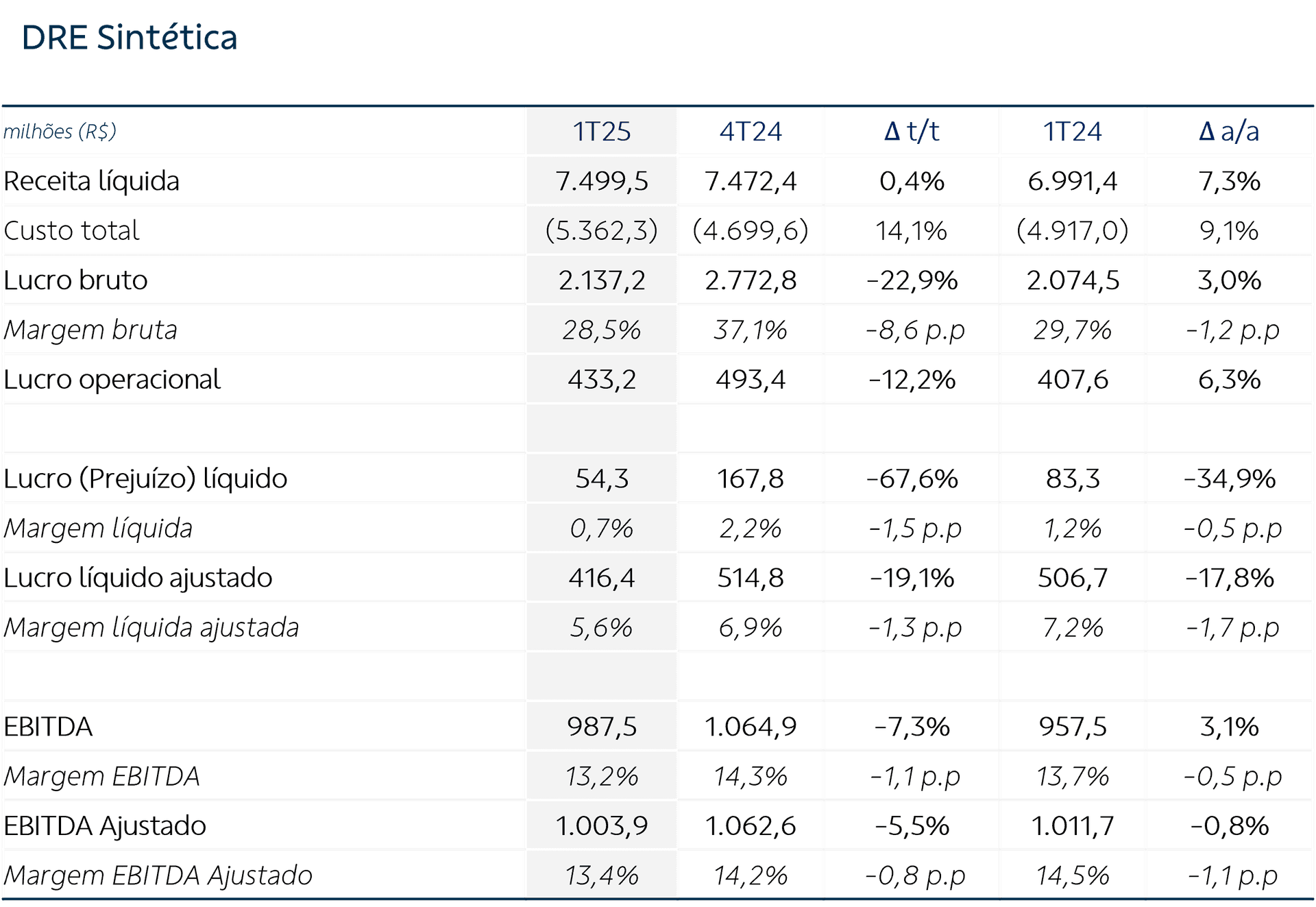

A Hapvida reportou resultados neutros no 1T25, em nossa opinião. A receita líquida totalizou R$ 7,5 bilhões (0,4% t/t e 7,3% a/a). Apesar da redução no número de beneficiários, o crescimento da receita foi mantido principalmente pelos reajustes de preços dos contratos existentes e por uma recomposição positiva entre vendas e cancelamentos, decorrente da entrada de clientes com ticket médio superior ao dos que deixaram o plano.

O Ebitda ajustado alcançou R$ 1,0 bilhão (-0,8% a/a e -5,5% t/t), com redução de 1,1 p.p. a/a na margem EBITDA ajustada que registrou 13,4%, e a geração de caixa operacional foi de R$872,0 milhões, representando 86,4% do Ebitda Ajustado.

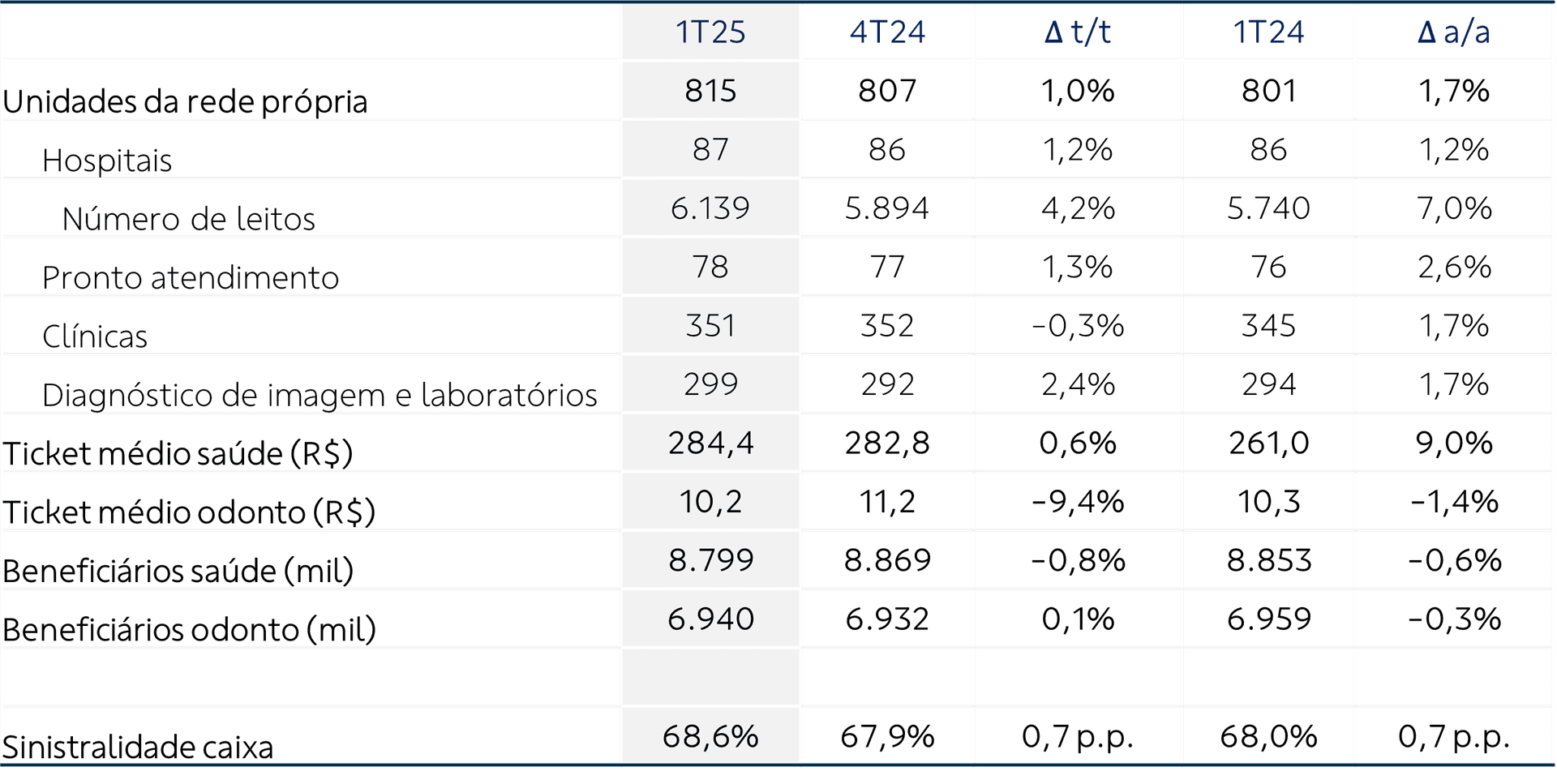

Desde janeiro a companhia passou a contabilizar os procedimentos assistenciais provenientes de ações judiciais como sinistro, o que resultou em um acréscimo de 1,0 p.p. ao indicador no trimestre. Assim, a sinistralidade caixa, que reflete o custo assistencial efetivo, registrou 68,6% no 1T25, representando um aumento de 0,7 p.p., tanto na comparação anual quanto em relação ao trimestre anterior.

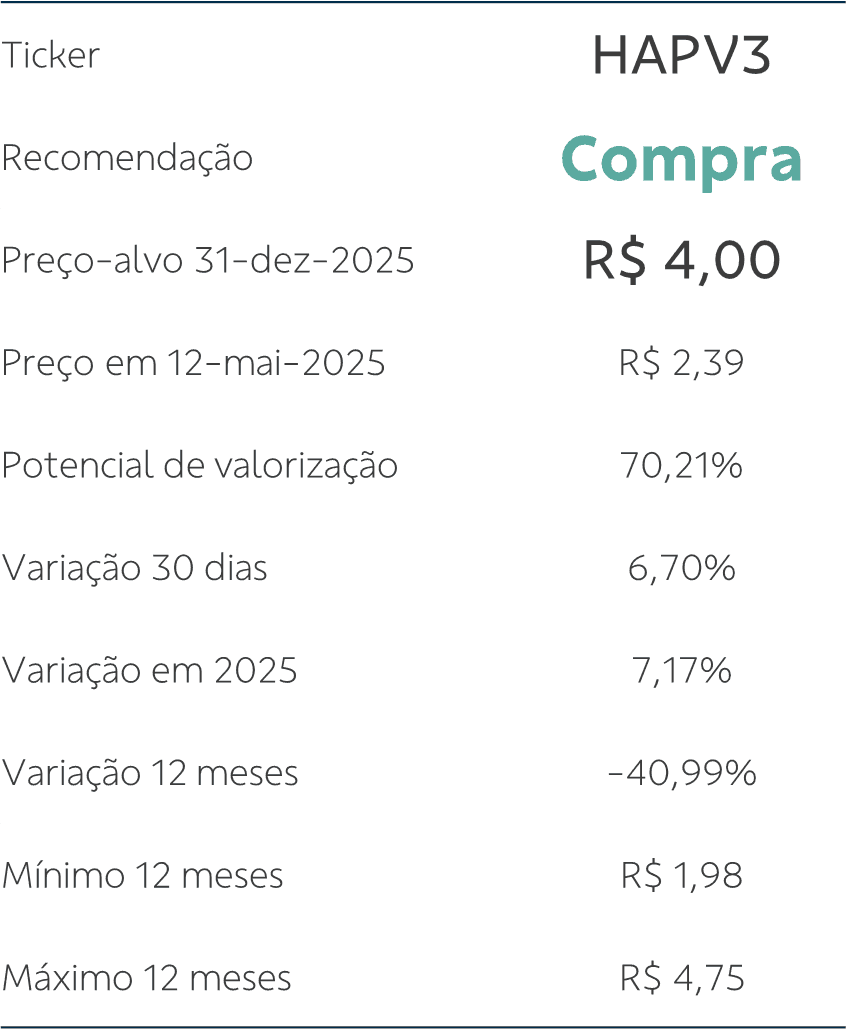

Análise, recomendação e preço-alvo. Apesar de margens pressionadas no trimestre, a companhia apresentou consistência nos fundamentos de nossa tese, principalmente no que se refere à forte geração de caixa, eficiência na aplicação de reajustes e gestão da sinistralidade em níveis saudáveis. Quanto ao tema da judicialização, observamos que as diversas frentes de atuação para controle têm apresentado uma redução gradual das contingências, quando avaliadas como percentual da receita líquida. Para os próximos trimestres, consideramos avanços operacionais e financeiros decorrentes da integração tecnológica e do fortalecimento da verticalização, com as entregas do plano de qualificação e expansão da rede própria. Assim, mantemos nossa recomendação de compra para HAPV3, com preço-alvo de R$ 4,00 para o final de 2025.

A receita bruta de planos de saúde registrou R$ 7,4 bilhões (7,8% a/a), sustentada pelo aumento do ticket médio (+9,0% a/a), uma vez que houve redução de 54,8 mil beneficiários em relação ao mesmo trimestre do ano anterior. A receita bruta de planos odontológicos foi 1,9% inferior na comparação anual, totalizando R$ 210,7 milhões, impactada tanto pela redução do ticket médio (-1,4% a/a) quanto pelo número de beneficiários (-0,3% a/a). Já a receita bruta de serviços médico-hospitalares e outras atividades foi de R$ 222,4 milhões, um aumento de 1,8% em relação ao 1T24, devido à maior seletividade na oferta de serviços a terceiros. Com esta composição, a receita líquida totalizou R$ 7,5 bilhões, um avanço de 7,3% da receita líquida em relação ao mesmo trimestre do ano anterior.

Os custos assistenciais apresentaram um aumento de 9,1% a/a, com maiores valores em Provisão para Eventos Ocorridos e Não Avisados (Peona), Provisão para Ressarcimento ao SUS e sinistralidade caixa (MLR), que, a partir do 1T25, passou a incluir os procedimentos assistenciais provenientes de ações judiciais, anteriormente contabilizados como despesas administrativas.

Com crescimento das receitas financeiras (+42,2% a/a) superior ao das despesas financeiras (+31,1% a/a), o resultado financeiro foi uma despesa líquida de R$311,4 milhões no 1T25, um aumento de R$55,2 milhões em relação ao 1T24.

O Ebitda ajustado totalizou R$ 1,0 bilhão (-0,8% a/a) no 1T25, com margem de 13,4% (-1,1 p.p. a/a), e o lucro líquido ajustado registrou R$ 416,4 milhões (-17,8% a/a), com margem líquida ajustada de 5,6% (-1,7 p.p. a/a).

A companhia encerrou o 1T25 com uma dívida líquida de R$ 4,2 bilhões e alavancagem financeira, medida pelo indicador dívida líquida/EBITDA LTM, de 0,98x, representando uma redução de 0,08x em relação ao trimestre anterior. Considerando as estimativas proforma da 9ª emissão de debêntures, a ser concluída em maio/25, o prazo médio de endividamento se entende de 3,3 anos para 3,5 anos, enquanto o custo médio da dívida reduz de CDI+1,36% a.a. no 4T24 para CDI+1,31% a.a. no 1T25.

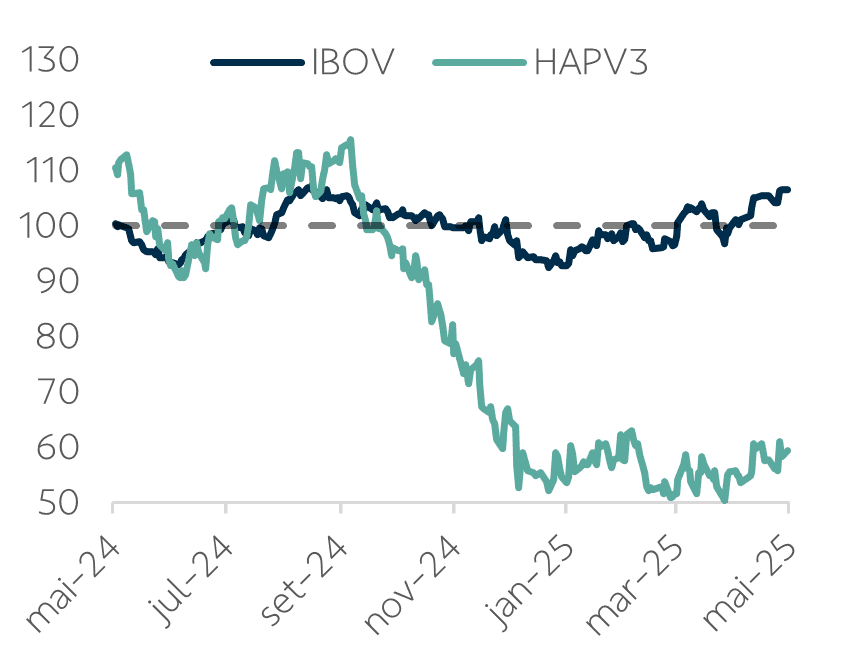

Até o último fechamento (12/05), as ações da Hapvida apresentavam variações acumuladas de +7,2 em 2025 e -41,0% nos últimos 12 meses, ambas abaixo do desempenho do Ibovespa, que acumulava +13,5% e +7,0% nos respectivos períodos. Em nossa opinião, o desempenho no ano ainda reflete o receio dos investidores quanto (i) à intensificação da judicialização do setor e (ii) eventuais impactos após a conclusão dos estudos da ANS referentes à reformulação da política de preços e reajustes dos planos de saúde, que desencadearam a forte desvalorização no último trimestre de 2024.

Acesse aqui o relatório completo

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?