Gol (GOLL4) surpreende BB-BI no 1T25

Resultado foi positivo, segundo BB-BI.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

15/05/2025 às 15:55

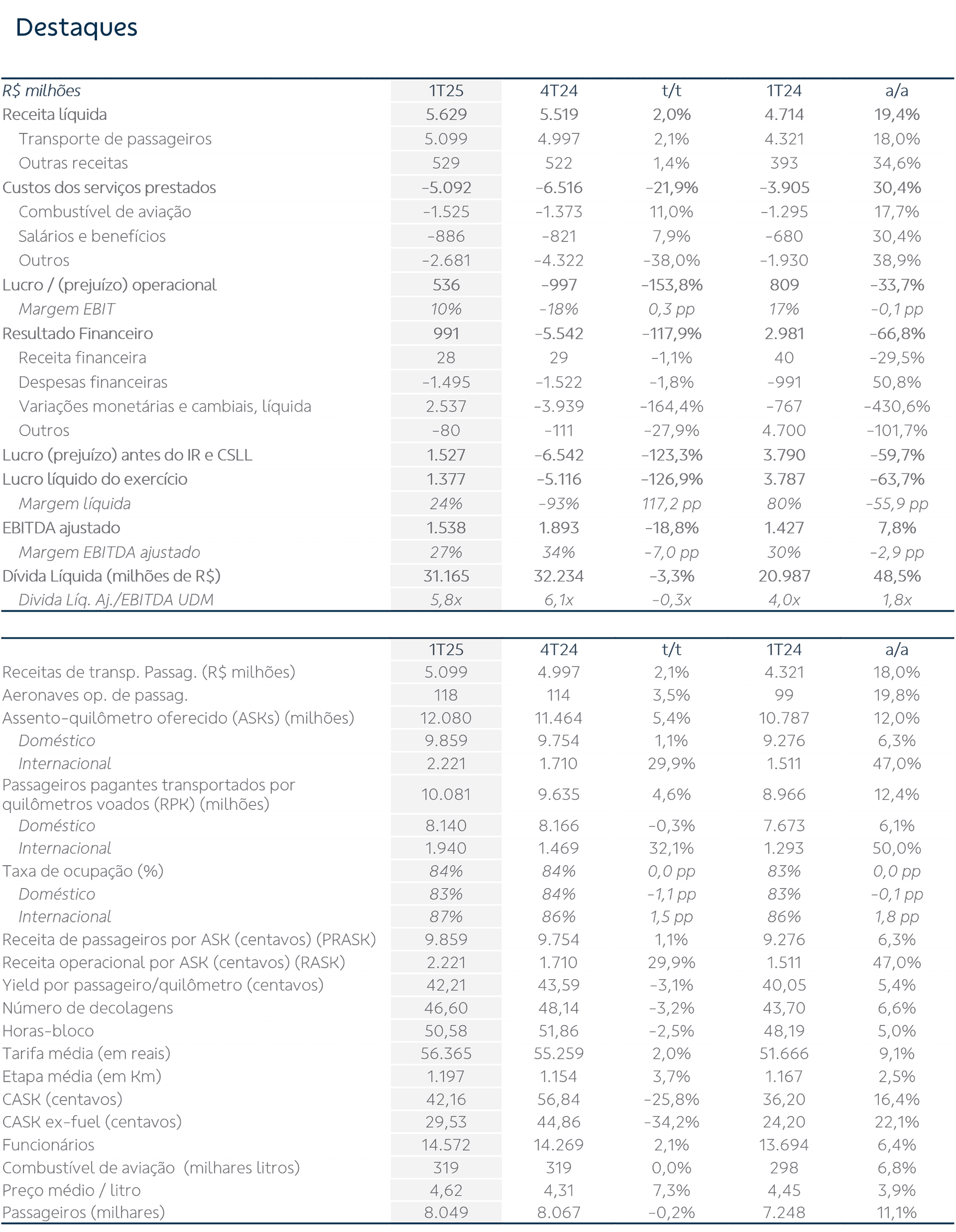

A Gol apresentou um resultado do 1T25 majoritariamente positivo, em nossa opinião, com destaque para o crescimento da receita líquida de 19% a/a, impulsionado principalmente pelo transporte de passageiros, mas também com forte contribuição de outras linhas de negócios, e para a expansão da oferta medida pelo ASK¹ de 12% a/a, sugerindo um bom ambiente de negócios para a companhia. Além disso, apesar do aumento de 25% a/a dos custos e despesas, o EBITDA recorrente se expandiu em 17% a/a, com margem relativamente estável em relação ao 1T24. Por fim, devido às negociações no âmbito do Chapter 11, a Gol reconheceu um ganho de R$ 2,5 bilhões com variações cambiais e monetárias em decorrência da reestruturação do endividamento em dólar e, com isso, apresentou um lucro líquido de R$ 1,4 bilhão.

Pelo lado operacional, destacamos ainda o crescimento do ASK internacional de 47% a/a devido à expansão das operações principalmente na América do Sul e no Caribe, o aumento de 16 aeronaves na frota e a manutenção da boa taxa de ocupação das aeronaves em patamar médio de 83,5%. Entretanto, pelo lado negativo, ressaltamos o crescimento de 25% dos custos e despesas operacionais, principalmente em decorrência do aumento de 18% a/a do dólar médio, de 18% a/a do combustível de aviação e de 19% das taxas aeroportuárias, além do aumento das despesas com depreciação, fruto do aumento da frota.

Com relação à alavancagem, o indicador dívida líquida/EBITDA recorrente UDM* ficou em 5,8x (+1,6x a/a) e o endividamento líquido, em R$ 31 bilhões (+44% a/a), sendo R$ 5,1 bilhões relativos ao DIP Loan². Os impactos da desvalorização cambial continuam a pressionar a estrutura de capital da Gol e, ainda com a saída do Chapter 11 (cenário que consideramos como base em nossa análise), continuarão sendo um fator de risco para as operações da companhia no médio-longo prazo.

Com relação ao Chapter 11, a Gol anunciou que submeterá proposta de aumento de capital aos acionistas para que seja possível converter parte da sua dívida em ações. O aumento poderá chegar até a R$ 19,3 bilhões com preço de emissão de R$ 0,01 por ação preferencial, o que acarretará em diluição substancial para a base acionária atual. Ainda que tal diluição já esteja incorporada em nossas projeções, não desconsideramos queda adicional das ações em decorrência da oferta. No momento da confecção desse relatório, as ações GOLL4 subiam 4%. Em 12 meses, as ações variam -25% contra +9% do Ibovespa, com as negociações acerca do Chapter 11 sendo a principal componente de preço para os investidores. Não obstante e pelo exposto, reiteramos recomendação neutra para GOLL4, com preço-alvo de R$ 1,20 para o final de 2025.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.