Dasa (DASA3) 1T25: Controle de custos proporciona ganhos de margens

Destaque para os resultados das iniciativas estratégicas voltadas ao controle de custos e foco na rentabilização dos ativos principais

Publicado por: Análise BB

Destaque para os resultados das iniciativas estratégicas voltadas ao controle de custos e foco na rentabilização dos ativos principais

Publicado por: Análise BB

Atualizado em

15/05/2025 às 15:41

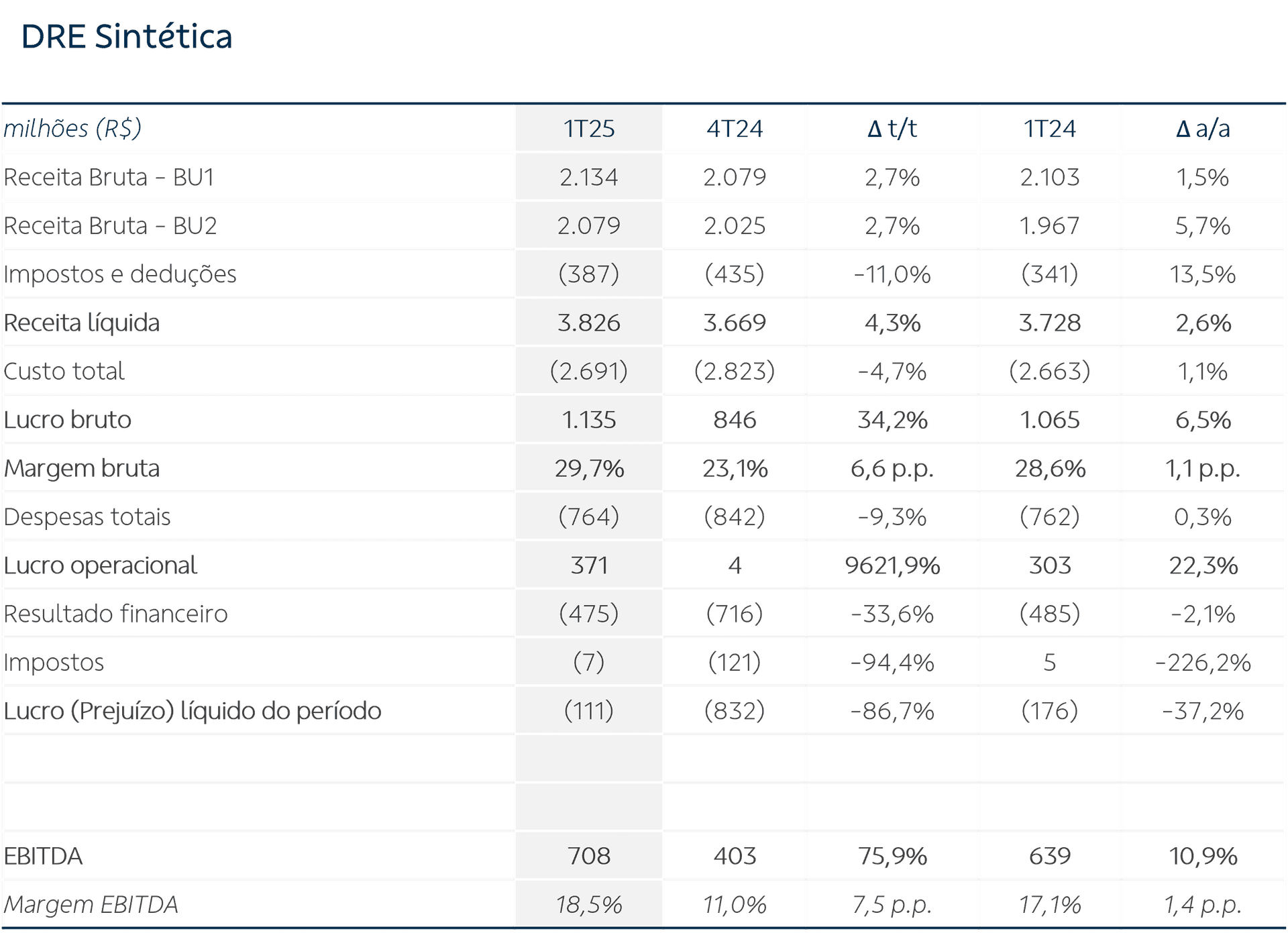

Apoiada pelo avanço de receitas tanto no segmento hospitalar e oncológico (+2% a/a) quanto no de diagnósticos (+6% a/a), a companhia totalizou uma receita bruta consolidada de R$ 4,2 bilhões (+4% a/a) no trimestre. A manutenção de custos praticamente estáveis resultou em ganhos de 1,5 p.p. a/a na margem bruta, e o crescimento das despesas abaixo das receitas proporcionou um EBITDA 11% maior na comparação anual, registrando R$ 708 milhões, com margem EBITDA de 18,5% (+1,4 p.p. a/a).

O resultado financeiro foi uma despesa de R$ 475 milhões, montante 2% abaixo na comparação anual, mesmo com maior patamar de taxas de juros, justificado por um menor endividamento líquido. O resultado líquido registrou um prejuízo de R$ 111 milhões, frente ao prejuízo de R$ 176 milhões no 1T24.

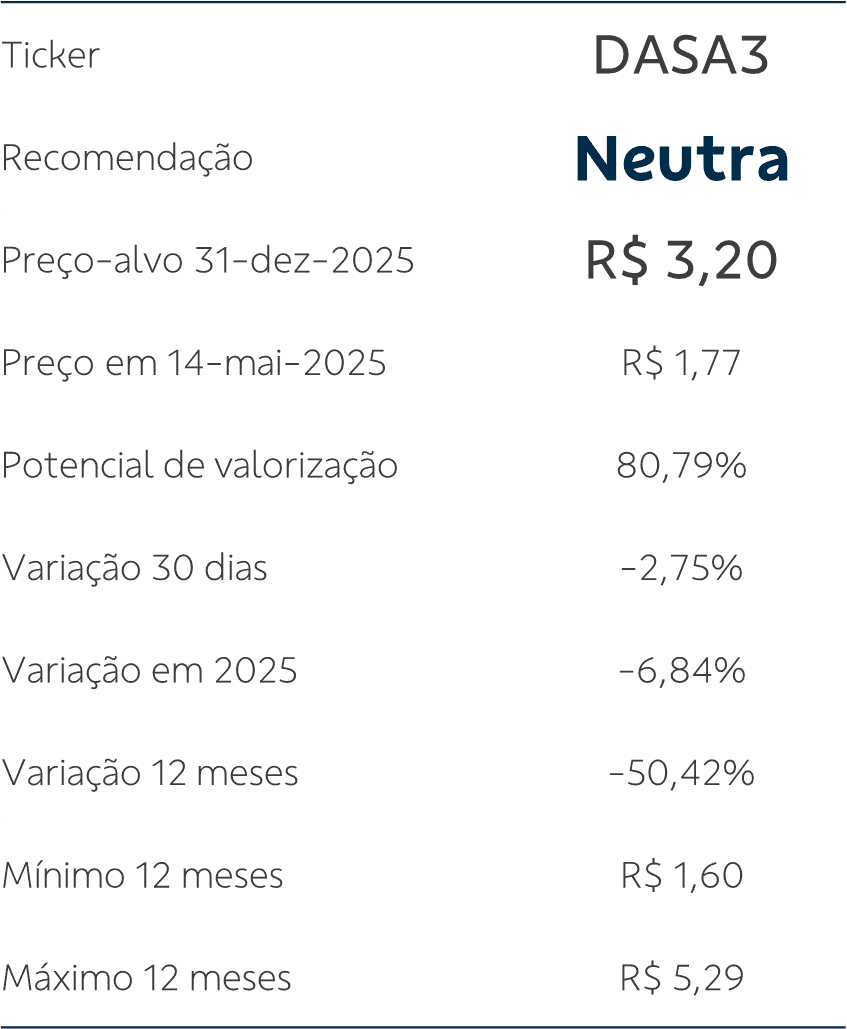

Análise, recomendação e preço-alvo. Em nossa opinião, apesar de avanços modestos dos indicadores operacionais, o resultado refletiu os atributos positivos das iniciativas estratégicas voltadas ao controle de custos, foco na rentabilização dos ativos principais e direcionamento de investimentos para projetos de maior retorno no curto prazo, o que cria uma base promissora para exploração e captura de sinergias da nova estrutura hospitalar em associação com a Amil, cujo fechamento formal da operação foi anunciado em 01/04.

Por ora, mesmo diante do atrativo potencial de valorização entre o nosso preço-alvo e o preço corrente da ação, mantemos nossa recomendação neutra para DASA3, com preço-alvo de R$ 3,20 para o final de 2025, enquanto aguardamos a evolução da frente operacional e integração.

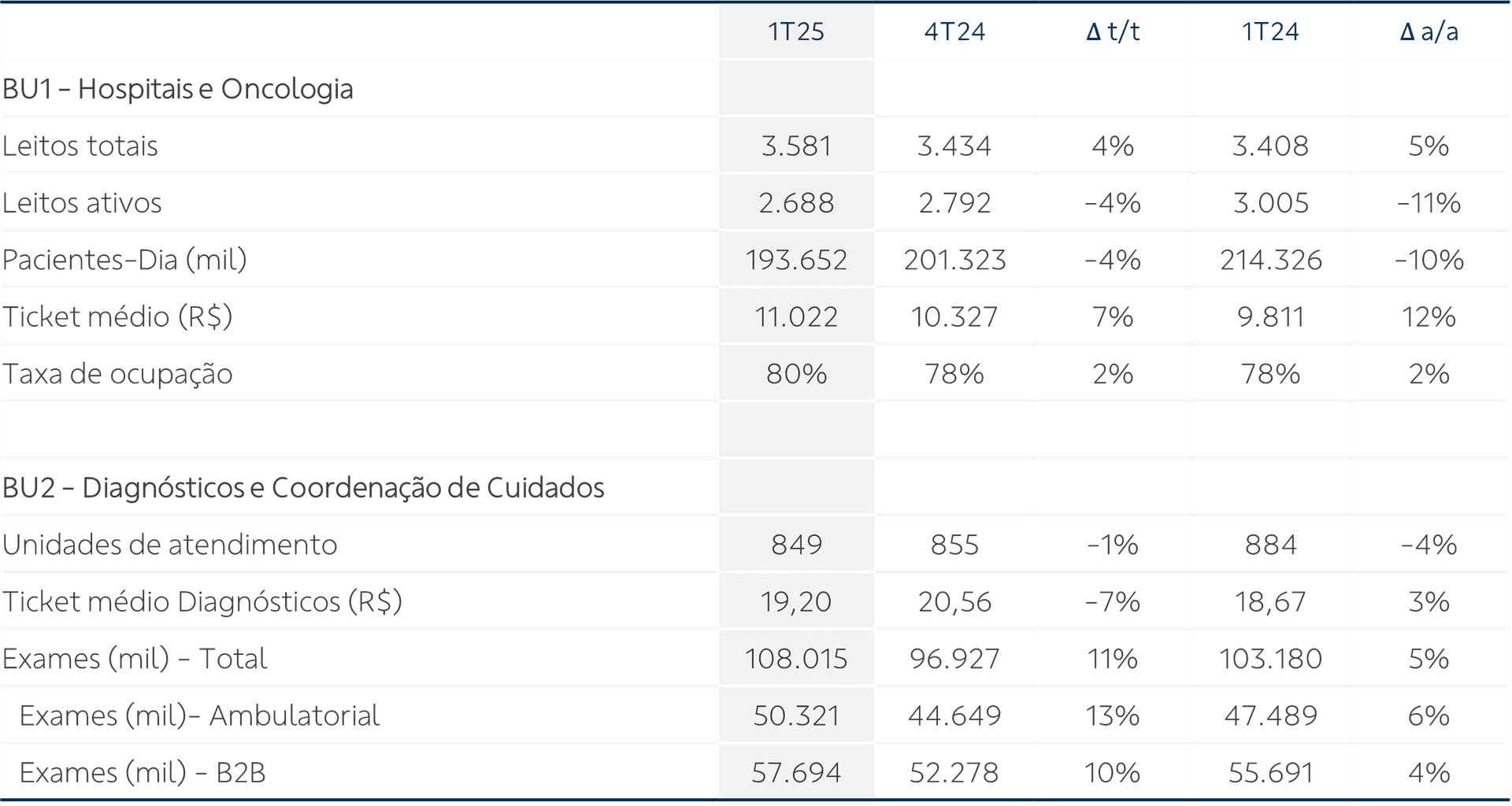

A unidade de negócios de hospitais e oncologia (BU1) registrou uma receita bruta de R$ 2,1 bilhões (+2% a/a), com a redução de 10% a/a no volume de pacientes-dia sendo compensada pelo crescimento de 12% no ticket médio, impulsionado por um mix de procedimentos mais rentáveis e pelo aumento das receitas com oncologia (+12% a/a). Apesar do crescimento na receita bruta, a receita líquida foi 1% inferior na comparação anual, decorrente de um maior provisionamento de glosas. Os custos operacionais ajustados da divisão totalizaram R$ 1,4 bilhão, representando uma redução de 2% em relação ao mesmo trimestre do ano anterior, refletindo, entre outros fatores, um menor número de leitos ativos (-11% a/a) e volume de pacientes-dia (-10% a/a). Com isso, o lucro bruto apresentou um crescimento de 2% em relação ao 1T24, levando a um avanço de 0,7 p.p. na margem bruta ajustada.

A receita líquida da unidade de diagnósticos (BU2) foi de R$ 1,9 bilhão no 1T25, um crescimento de 6% em relação ao mesmo período de 2024, mesma evolução observada na receita bruta, com significativo aumento da receita da operação internacional (+69% a/a), maior volume de exames realizados (+5% a/a) e ligeiro avanço do ticket médio (+1% a/a). Os custos operacionais ajustados do segmento avançaram menos do que as receitas e levaram a um avanço no lucro bruto, com ganho de 1,8 p.p. a/a na margem bruta ajustada, que foi de 36,0%.

As despesas gerais e administrativas ajustadas do 1T25 totalizaram R$ 508 milhões, um crescimento de 3% na comparação anual, que contou com créditos tributários que impactaram positivamente o 1T24. Excluído este evento da base, as despesas seriam 4% menores, com queda de 0,9 p.p. das despesas ajustadas como percentual da receita líquida.

Ao final do 1T25, a posição de caixa, equivalentes de caixa e títulos e valores mobiliários correspondia a 1,0x o montante das dívidas vincendas até o final de 2026. A dívida financeira bruta era de R$ 12,9 bilhões (+20,0% t/t), com custo médio de CDI+2,20% a.a. e prazo médio de 3,4 anos. A dívida líquida de R$ 9,3 bilhões foi 6% superior ao observado no encerramento de 2024 e o índice de alavancagem para fins de covenants¹ avançou 0,10x, registrando 3,65x no trimestre.

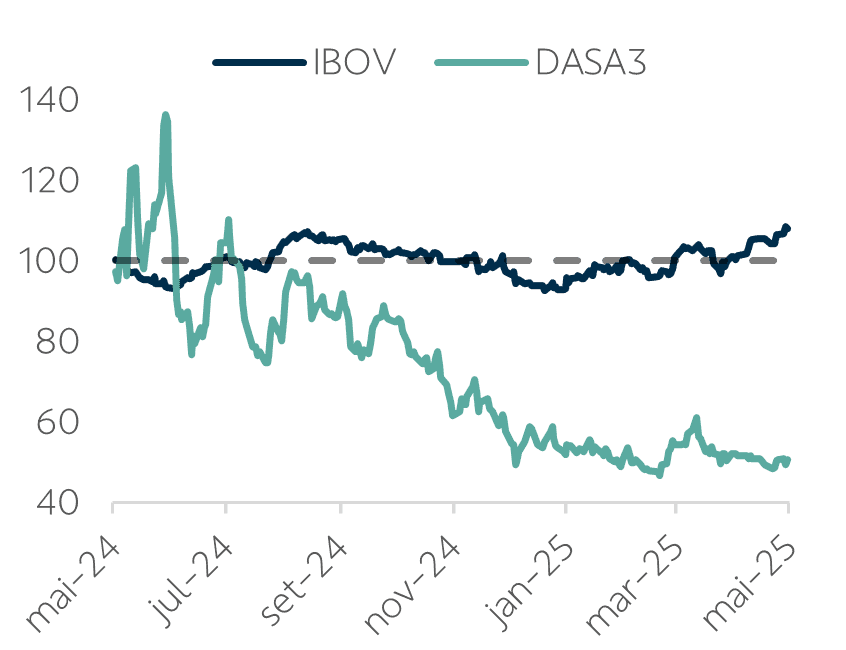

Até o último fechamento (14/05), as ações da Dasa apresentavam variações acumuladas de -6,8% em 2025 e de -50,4% nos últimos 12 meses, enquanto o Ibovespa registrou +15,0% e +7,7%, nos respectivos períodos. Observando o desempenho em 2025, consideramos que os resultados referentes ao 4T24, que avaliamos como negativos, adicionaram uma dose de incerteza aos investidores e comprometeram a sequência de recuperação que as ações apresentavam até aquele momento, em um cenário que se projetava favorável à companhia, com a aprovação da associação com a Amil e o movimento de fechamento da curva de juros, que aliviava os futuros resultados financeiros

Clique aqui para acessar o relatório completo

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?