CSN (CSNA3) 3T25: B-BI analisa resultado e divulga novo preço-alvo

No 3T25, a CSN apresentou melhora sequencial nos números consolidados e da alavancagem financeira, mas dívida voltou a se elevar

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

05/11/2025 às 14:59

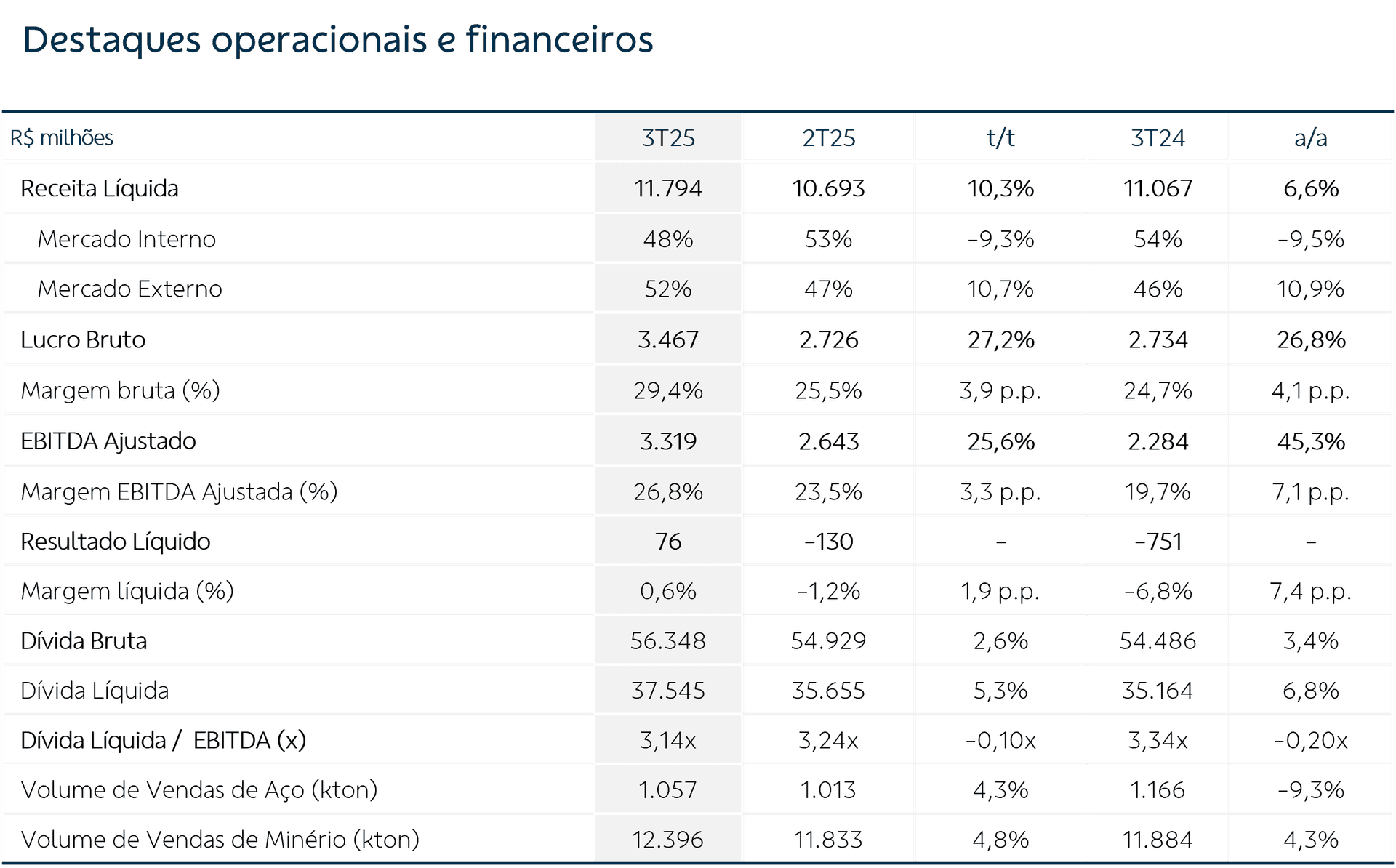

No 2T25, a CSN aapresentou melhora sequencial nos números consolidados, com crescimento de 25,6% t/t no EBITDA ajustado, que somou R$ 3,3 bilhões e representou uma margem EBITDA ajustada de 26,8% (+3,3 p.p. t/t).

Esse resultado consolidado reflete avanço na rentabilidade da maioria dos segmentos, exceto o de Siderurgia, cuja recuperação apresentada no trimestre anterior não se sustentou, e o EBITDA ajustado teve queda de 26,3% t/t para R$ 428 milhões, e a margem EBITDA ajustada recuou 2,7 p.p. t/t para 8,1%. Vale pontuar que, no 2T25, a companhia tinha adotado uma estratégia comercial de priorização de margens em detrimento de volumes no mercado interno, que se mostrou efetiva naquele momento, mas ao longo do 3T25 retomou uma postura mais agressiva em preços, diante da contínua e elevada competição com o aço importado, e que resultou em um crescimento de 4,0% t/t no volume de vendas domésticas, com aumento de participação do setor de construção civil em detrimento do automotivo, e uma queda de 7,6% nos preços médios. Já o custo de placa recuou 5,9% em relação ao 2T25 para o menor patamar dos últimos quatro anos, refletindo a maior eficiência da produção, que, segundo a companhia, deve continuar à frente.

A CSN Mineração reportou um resultado operacional positivo no 3T25, em nossa opinião, impulsionado pelo forte ritmo de produção e preços médios mais altos de minério de ferro, que levou a um incremento de 57% t/t no EBITDA ajustado (~R$ 2,0 bilhões), e ao lucro líquido de R$ 696 milhões (cinco vezes maior do que os R$ 116 milhões registrados no 2T25), conforme comentamos em nosso relatório de resultado da empresa.

Aproveitando-se da demanda mais aquecida, a CSN Cimentos reportou aumento de 4,6% t/t no volume de vendas, que aliado aos preços mais altos dados os reajustes realizados ao longo do trimestre, levou a uma receita líquida recorde. Por outro lado, os custos se mantiveram em elevação (+3,7% t/t) em razão do avanço nos preços de matérias primas e combustíveis. Ainda assim, o EBITDA ajustado atingiu o recorde de R$ 388 milhões (+32,1% t/t) e a margem EBITDA ajustada foi de 29,1% (+4,9 p.p. t/t, mais próxima dos 33% reportados no 4T24 e do patamar pré-aquisições).

O resultado financeiro foi negativo em R$ 1,4 bilhão (-24% t/t), e na última linha, a companhia registrou lucro líquido de R$ 76 milhões, o primeiro resultado positivo após seis trimestres consecutivos de prejuízo líquido.

Alavancagem recua, mas endividamento volta a avançar

Após dois trimestres de reduções, a dívida bruta voltou a se elevar (+R$ 1,4 bilhões) e encerrou o 3T25 em R$ 56,3 bilhões. Além disso, o fluxo de caixa livre foi novamente negativo em R$ 815 milhões (ante R$ 1,5 bilhão no 2T25), impactado principalmente pelo aumento dos investimentos, capital de giro e despesas financeiras, que reduziu a posição de caixa para R$ 18,8 bilhões (ante R$ 19,3 bilhões no 2T25). Assim, a dívida líquida também voltou a avançar para R$ 37,5 bilhões (+R$ 1,9 bilhão t/t).

Já a alavancagem financeira mostrou ligeira queda no período (de 3,24x dívida líquida/EBITDA no 2T25 para 3,14x no 3T25), refletindo o incremento no EBITDA dos últimos 12 meses, ainda permanecendo acima do guidance de 3,0x para o final de 2025. A companhia está confiante de que essa estimativa será atingida por meio da continuidade do crescimento do EBITDA no 4T25, diante do cenário favorável para cimentos e mineração e da recuperação da siderurgia, apoiada na expectativa de melhora nos preços frente ao anúncio de reajuste de 5% no mercado interno, e busca contínua por aumento de eficiência, que ocorrerá em todos os negócios. Além disso, a principal alternativa atual para acelerar a desalavancagem é a busca de um parceiro na CSN Infraestrutura, mas a estimativa passou para 2026 (antes, previsto ainda para 2025).

Desempenho das ações e perspectivas

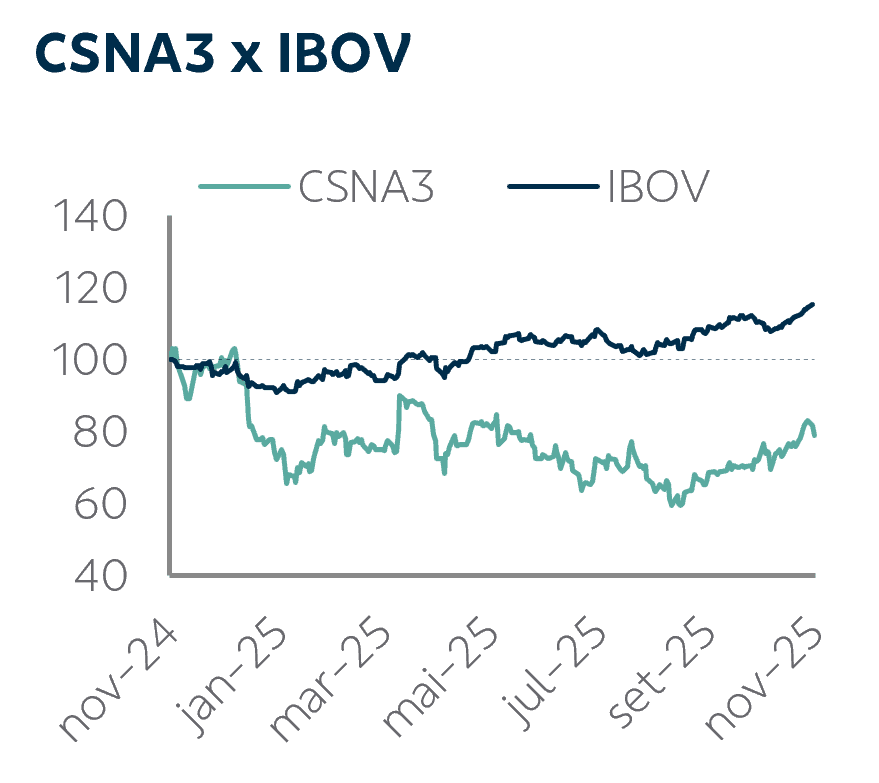

As ações CSNA3 saltaram quase 20% no mês de outubro, acompanhando a valorização em bloco do setor, e reverteram a forte desvalorização acumulada ao longo de 2025. Ao nosso ver, a performance recente dos papéis também reflete a perspectiva de um melhor resultado consolidado no 3T25 apoiada principalmente pelo segmento de mineração, diante de preços de minério mais elevados, e que também impulsionou os papéis da CSN Mineração. No entanto, houve uma correção parcial nos primeiros pregões de novembro, e na manhã após a divulgação dos números, as ações chegaram a cair mais de 5%, com a reação do mercado aos números abaixo do esperado.

Além disso, apesar do ligeiro recuo sequencial da alavancagem neste trimestre, o endividamento voltou a se elevar, e continua sendo o principal ponto de atenção. Os níveis desses indicadores permanecem elevados, e podem voltar a avançar caso (i) a rentabilidade operacional consolidada enfraqueça, ou (ii) o fluxo de caixa livre continue negativo à frente, ou ainda (iii) se o dólar voltar a se valorizar.

A empresa continua reiterando seu foco na busca pela redução do endividamento e do nível de alavancagem, e acredita que o avanço no resultado operacional será o principal catalizador para a reversão do fluxo de caixa livre para o campo positivo.

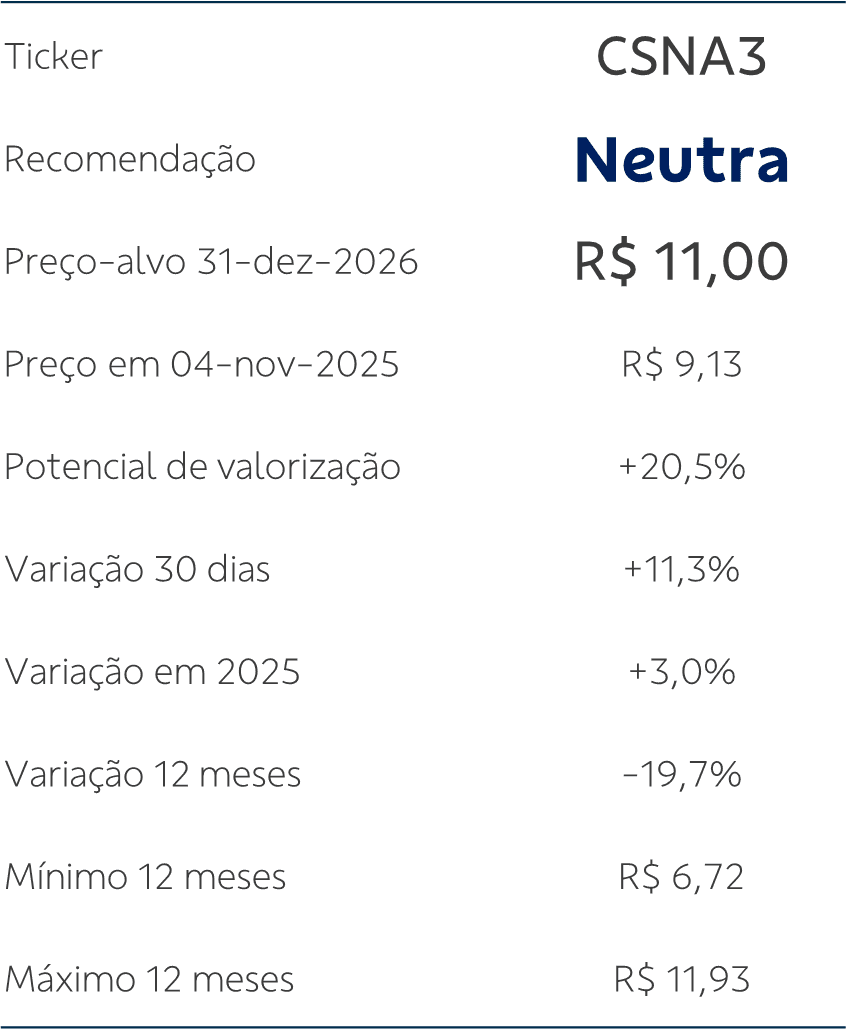

Aproveitamos a divulgação do resultado para incorporar os números em nosso modelo financeiro e apresentamos nosso novo preço-alvo para o final de 2026 de R$ 11,00 para CSNA3 (antes R$ 13,80). Observamos que a companhia está sendo negociada a um EV/EBITDA ligeiramente acima da média histórica, que, em conjunto com os demais pontos comentados anteriormente, nos leva a manter a cautela e a recomendação Neutra para o papel.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.