CSN Mineração (CMIN3) 4T25: positivo considerando o aspecto sazonal, mas capex maior e aquisição da MRS revertem a posição de caixa líquido

Resultado operacional foi impulsionado pela combinação de forte ritmo de produção, bem como pelo sólido volume de vendas, e por preços médios de minério de ferro favoráveis

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

12/03/2026 às 12:13

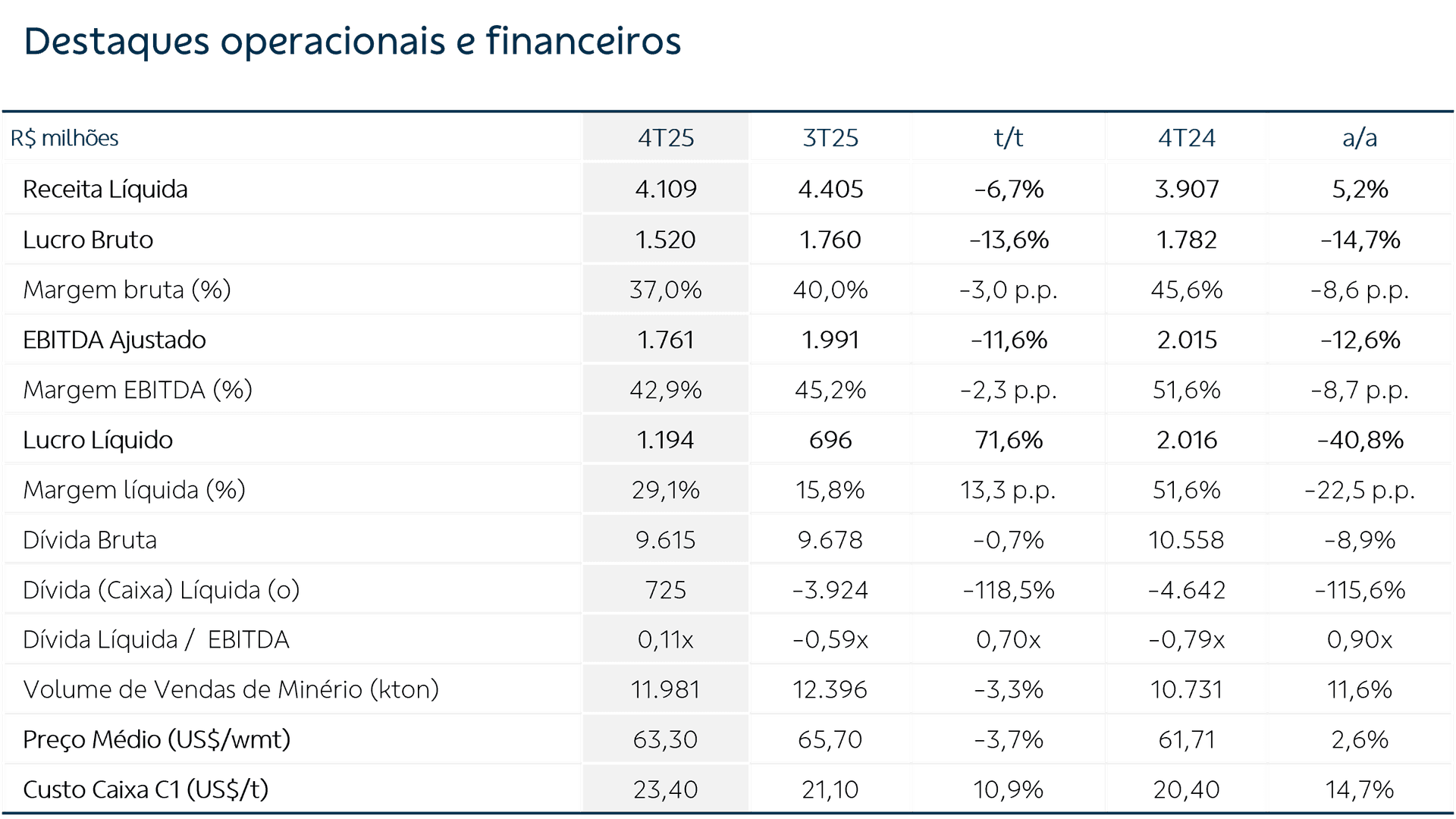

A CSN Mineração reportou um resultado operacional positivo no 4T25, em nossa opinião, acima de nossas estimativas e impulsionado pela combinação de (i) forte ritmo de produção (apenas -0,8% em relação ao volume recorde e sazonalmente mais forte do 3T25), e que contribuiu para a superação do guidance da companhia para o ano de 2025; (ii) cenário de mercado favorável, com demanda aquecida e restrições pontuais na oferta global, que suportou um sólido volume de vendas de quase 12 Mt (-3,3% t/t); e (iii) preços médios mais altos de minério de ferro no último trimestre do ano, embora a receita unitária por tonelada da companhia tenha apresentado leve recuo e ficado em US$ 63,30 (ante ~US$ 65,70/t no 3T25) em razão do menor efeito de preços provisórios. Assim, a receita líquida foi de R$ 4,1 bilhões (-6,7% t/t).

Já o custo caixa C1 avançou para US$ 23,4/t (ante US$ 21,1/t no 3T25), ainda assim possibilitando o atingimento do guidance no ano de 2025. Além disso, após o salto do 3T25, o preço médio de frete marítimo continuou avançando (+1,8% t/t1), como reflexo do elevado fluxo de exportações de minério. Conforme comentamos em relatórios anteriores, a empresa possui elevada exposição à modalidade spot de fretes, de modo que essa linha pode continuar trazendo volatilidade ao resultado operacional da companhia, tal como vimos historicamente, principalmente diante do aumento de eventos geopolíticos, que usualmente impactam negativamente as cotações de fretes. Segundo a companhia, desde o início da guerra no Irã, os preços de fretes avançaram US$ 5,55/t.

Como resultado de todos esses fatores, o EBITDA ajustado foi de R$ 1,8 bilhão (-11,6% t/t), que representa uma margem 42,9% (-2,3 p.p. t/t). O resultado financeiro foi positivo em R$ 69 milhões (ante em R$ 567 milhões negativos no 3T25), como consequência da variação cambial sobre o caixa em moeda estrangeira. Por fim, o lucro líquido avançou 72% t/t para R$ 1,2 bilhão.

Investimentos

Os investimentos totalizaram R$ 885 milhões (+46,7% t/t), com o aumento desta vez concentrado nos desembolsos para expansão, de R$ 504 milhões – mais do que o dobro do trimestre anterior, em linha com a perspectiva de aceleração dos desembolsos sinalizada anteriormente pela companhia. Em 2025, o capex de expansão somou R$ 1,1 bilhão, também o dobro do ano anterior, mas ainda em um patamar distante da média anual de desembolsos esperada, de R$ 3,6 bilhões, com base no guidance atual da companhia. Assim, para que essa estimativa seja atingida, serão necessários desembolsos ainda mais relevantes nos próximos anos, o que foi reiterado pela companhia em teleconferência realizada nesta manhã (12).

Caixa e endividamento

Apesar do sólido EBITDA Ajustado, o fluxo de caixa livre foi de apenas R$ 253 milhões (-10% t/t), pressionado pelo maior nível de investimentos. A empresa encerrou o 4T25 com caixa de R$ 8,9 bilhões, uma redução de R$ 4,7 bilhões (-34,6%) em relação ao 3T25, explicada principalmente pela aquisição da participação na MRS junto à controladora CSN por R$ 3,3 bilhões. Com isso, a CSN Mineração reverteu a posição de caixa líquido que mantinha desde o 3T23 e passou a reportar dívida líquida de R$ 725 milhões, equivalente à alavancagem financeira de 0,11x dívida líquida/EBITDA (ante -0,59x no 3T25).

Dividendos e juros sobre o capital próprio

Junto com a divulgação do resultado, a companhia informou a aprovação de R$ 769 milhões em dividendos (R$ 0,14 por ação) a serem pagos em 2026 (data a ser definida). Vale pontuar que, no fechamento de 2025, a companhia havia anunciado a aprovação de R$ 260 milhões (~R$ 0,05/ação) em dividendos e R$ 164 milhões (R$ 0,03/ação) em juros sobre o capital próprio, cujo pagamento também ocorrerá em 2026 (data ainda não informada). Somados, os valores representam um yield de 4,0% sobre a cotação média da ação nos últimos 12 meses.

Desempenho das ações e perspectivas

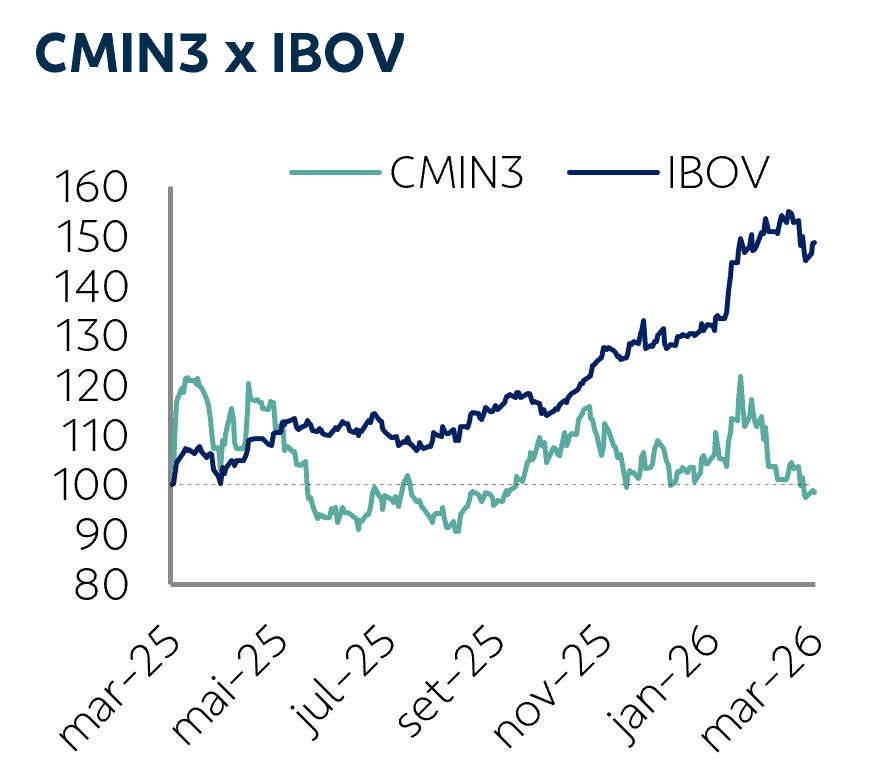

Os papéis da CSN Mineração seguem apresentando elevada volatilidade desde o final de 2025. Após atingirem a máxima em doze meses no fim de janeiro, as ações tiveram forte queda e acumulam desvalorização de 3,5% em 2026 até o fechamento de ontem (11). Acreditamos que, apesar de um cenário setorial mais favorável e do movimento positivo da bolsa brasileira até o início da guerra no Irã, o desempenho do papel tem sido pressionado por preocupações dos investidores em relação à trajetória do balanço da companhia e, consequentemente, à sustentabilidade dos elevados dividendos distribuídos.

De fato, embora a melhora sequencial na rentabilidade operacional traga uma maior confiança quanto aos próximos resultados, o consumo relevante de caixa da companhia no 4T25 e a elevação da alavancagem – principalmente em função da transação envolvendo a MRS – podem reforçar receios de um aumento ainda maior desse indicador à frente, especialmente diante do volume expressivo de investimentos planejados pela companhia para os próximos anos.

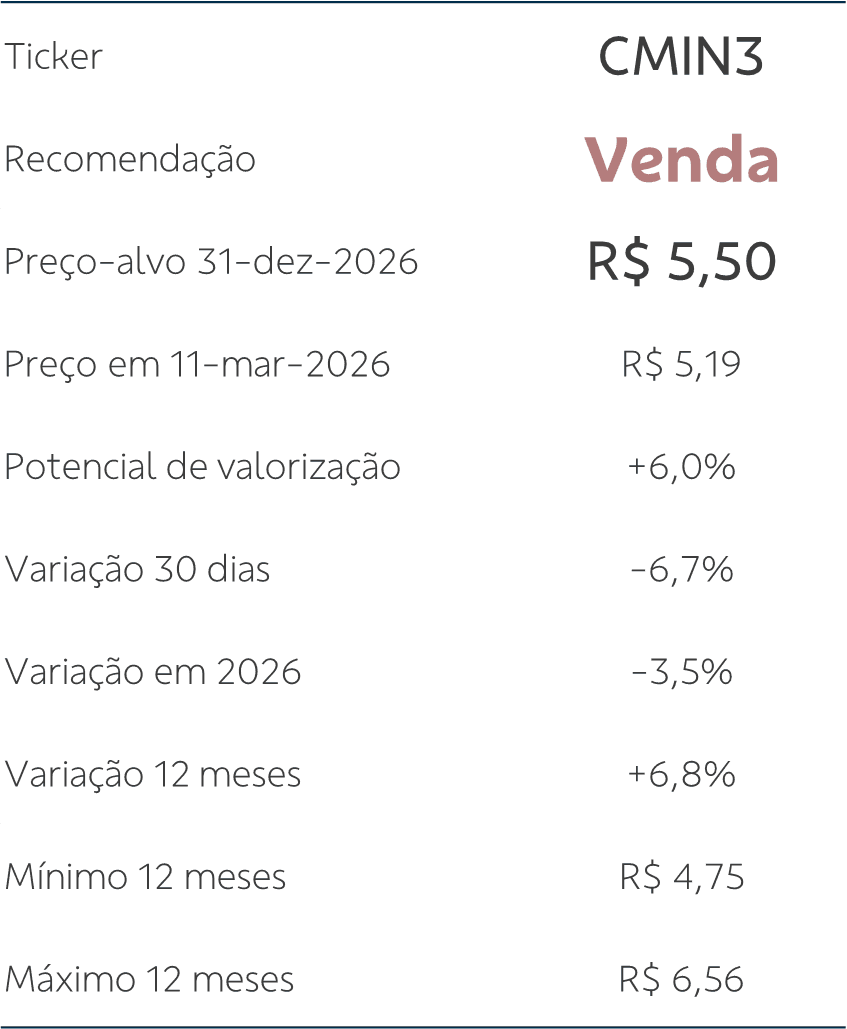

Além disso, mesmo com a forte correção nas cotações, as ações CMIN3 estão sendo negociadas a um EV/EBITDA com prêmio de 36% em relação à média histórica, que, em conjunto com o limitado potencial de valorização para nosso preço-alvo 2026e de R$ 5,50, nos leva a reiterar a recomendação de Venda para o papel.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.