Encerrando um bom ano. Confira a análise do resultado do 4T24 do BTG Pactual pelo BB-BI

Segundo analistas do BB Investimentos, o BTG Pactual entregou no 4T24 um resultado positivo.

Publicado por: Análise BB

![]()

Segundo analistas do BB Investimentos, o BTG Pactual entregou no 4T24 um resultado positivo.

Publicado por: Análise BB

![]()

Atualizado em

10/02/2025 às 10:53

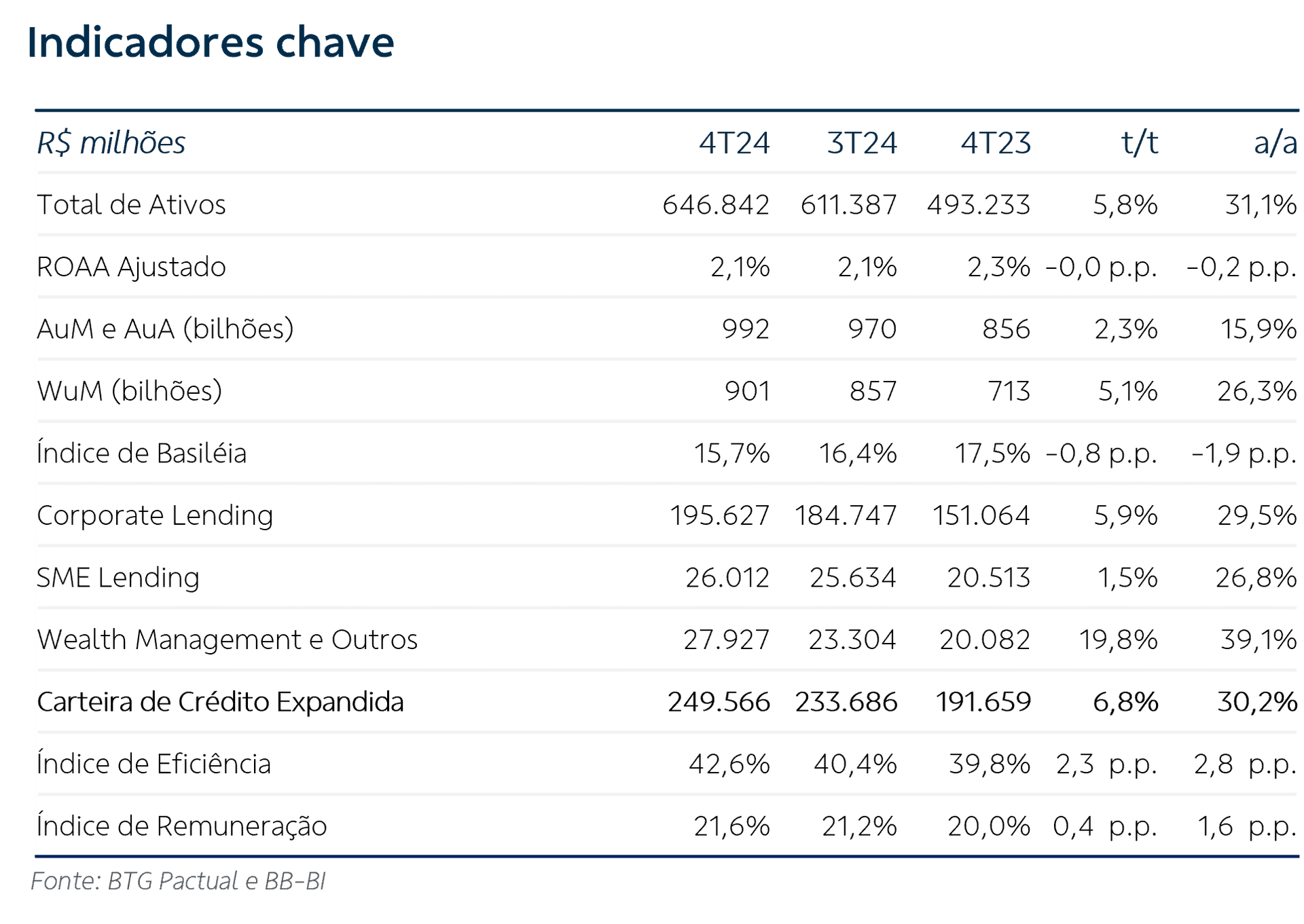

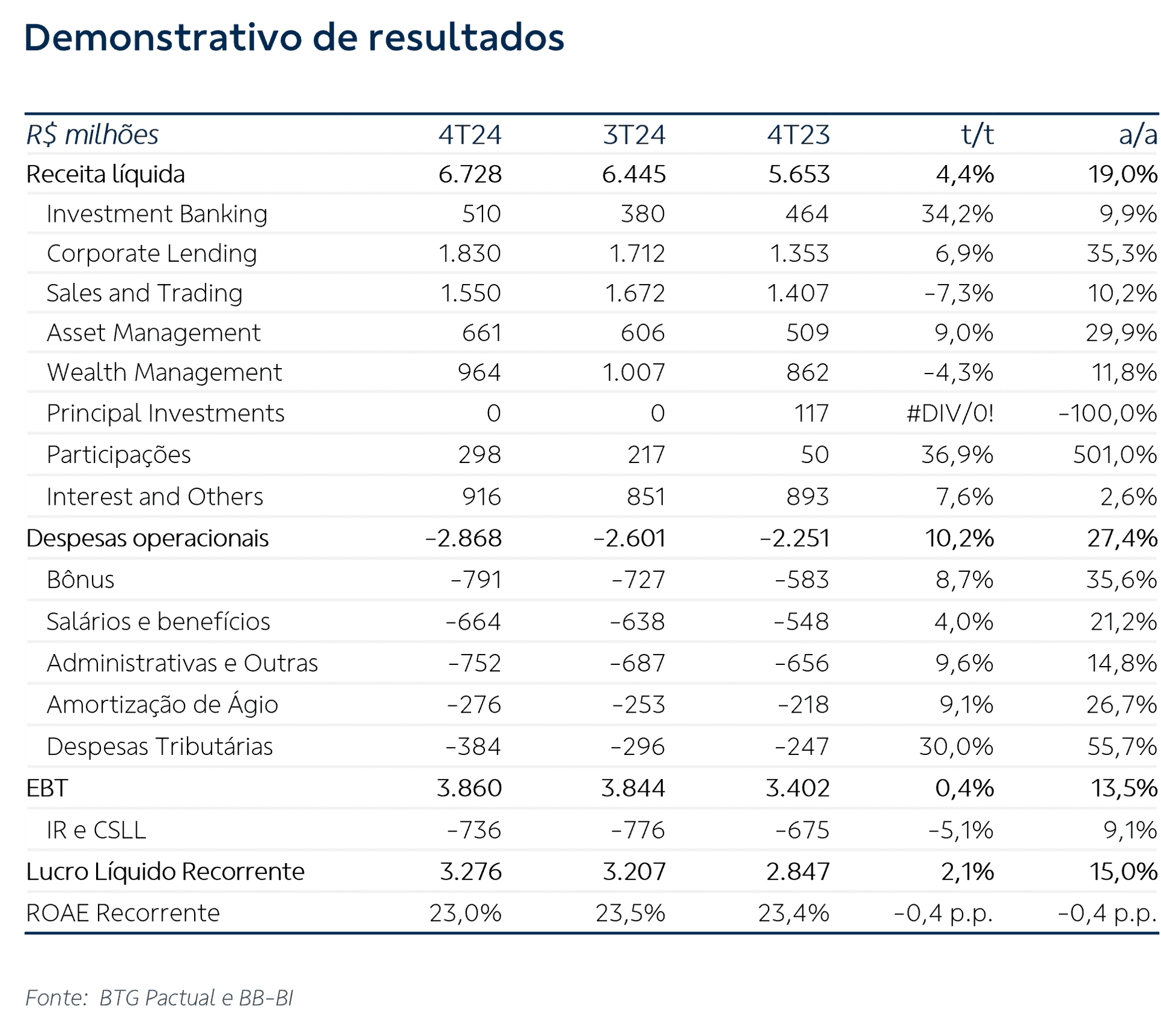

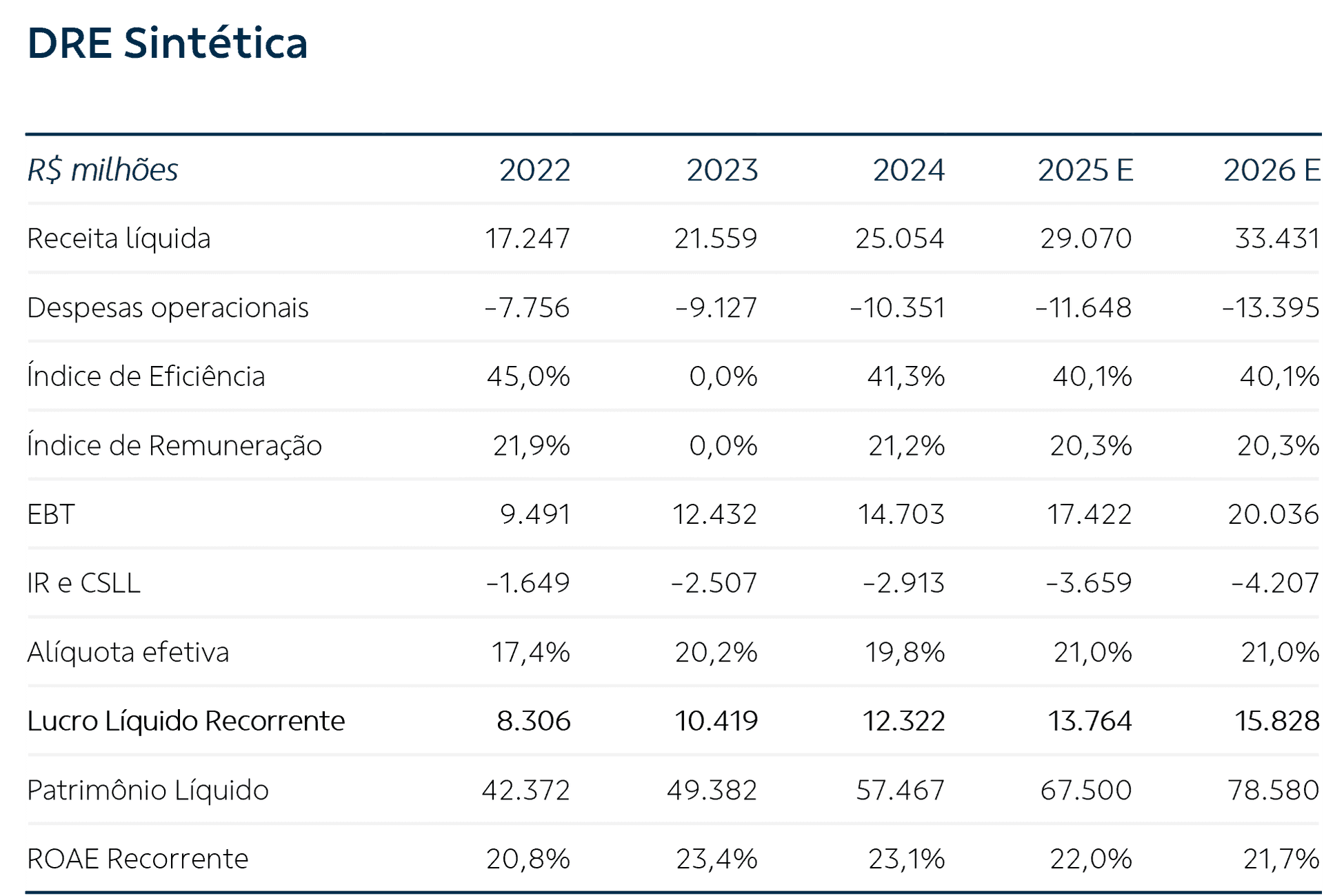

O BTG Pactual apresentou no 4T24 um resultado que consideramos positivo, com lucro líquido recorrente de R$ 3,28 bilhões, equivalente a um ROAE de 23%, favorecido pela continuidade da expansão da maior parte das franquias, tendo como contraponto alguma pressão de custos oriunda de aquisições. Com este resultado, o BTG entrega um 2024 robusto mesmo em meio a um ambiente macro mais desafiador e um mercado marcado por volatilidade.

Destaques positivos. Avaliamos como principais elementos: (i) forte performance de Investment Banking, que registrou R$ 510 milhões no 4T e 2,1 bilhões em 2024, expandindo respectivamente 34,2% e 29,8% no comparativo anual, com destaque para DCM; (ii) Corporate Lending mais uma vez trouxe crescimento constante, se tornando uma das franquias mais estáveis e rentáveis do banco, com as receitas atingindo R$ 1,8 bilhão no 4T e R$ 6,5 bilhões no ano (+6,9% t/t e 26% 2024/2023), na esteira de uma expansão de carteira da ordem de 5,4% e 29,6% respectivamente, (iii) Asset Management, cujos ativos sob gestão cresceram 2,3% t/t e 15,9% a/a, e direcionaram receitas de R$ 661 milhões no 4T (9% t/t e 29,9% a/a) com contribuição do reconhecimento de taxas de performance em dezembro e (iv) Wealth Management, cujo patrimônio sob gestão se expandiu 5,1%, superando a marca dos R$ 900 bilhões (26,3% a/a), que direcionaram receitas de R$ 964 milhões no 4T, uma queda de 4,3% diante do 3T, atribuída à valorização do dólar no período.

Destaques negativos. Por outro lado, a performance em Sales and Trading em 2024 foi menor do que em 2023 (-4,1%), ainda que com boa performance das mesas de clientes, mas com a menor exposição histórica do balanço ao risco (VaR).

Os custos evidenciaram dinâmicas mais distintas no trimestre, ao verem impacto do crescimento inorgânico do BTG através de aquisições, notadamente a Sertrading, que acarretou em aumento da equipe. No 4T elas totalizaram R$ 2,87 bilhões (+10,2% t/t e +27% em relação ao 4T23. Além do impacto em despesas de pessoal, segundo o banco, as aquisições estratégicas também acabaram pressionando despesas em outras vertentes como Administrativas (9,6% t/t e 15% a/a) e amortização de ágio (9,1% t/t e 27% a/a). Apesar do crescimento mais pronunciado no 4T, no acumulado do ano as despesas cresceram 13% no agregado – abaixo das receitas e do lucro, o que permitiu uma ligeira melhora no índice de eficiência, que ficou em 37,5% ante 38,2 em 2023.

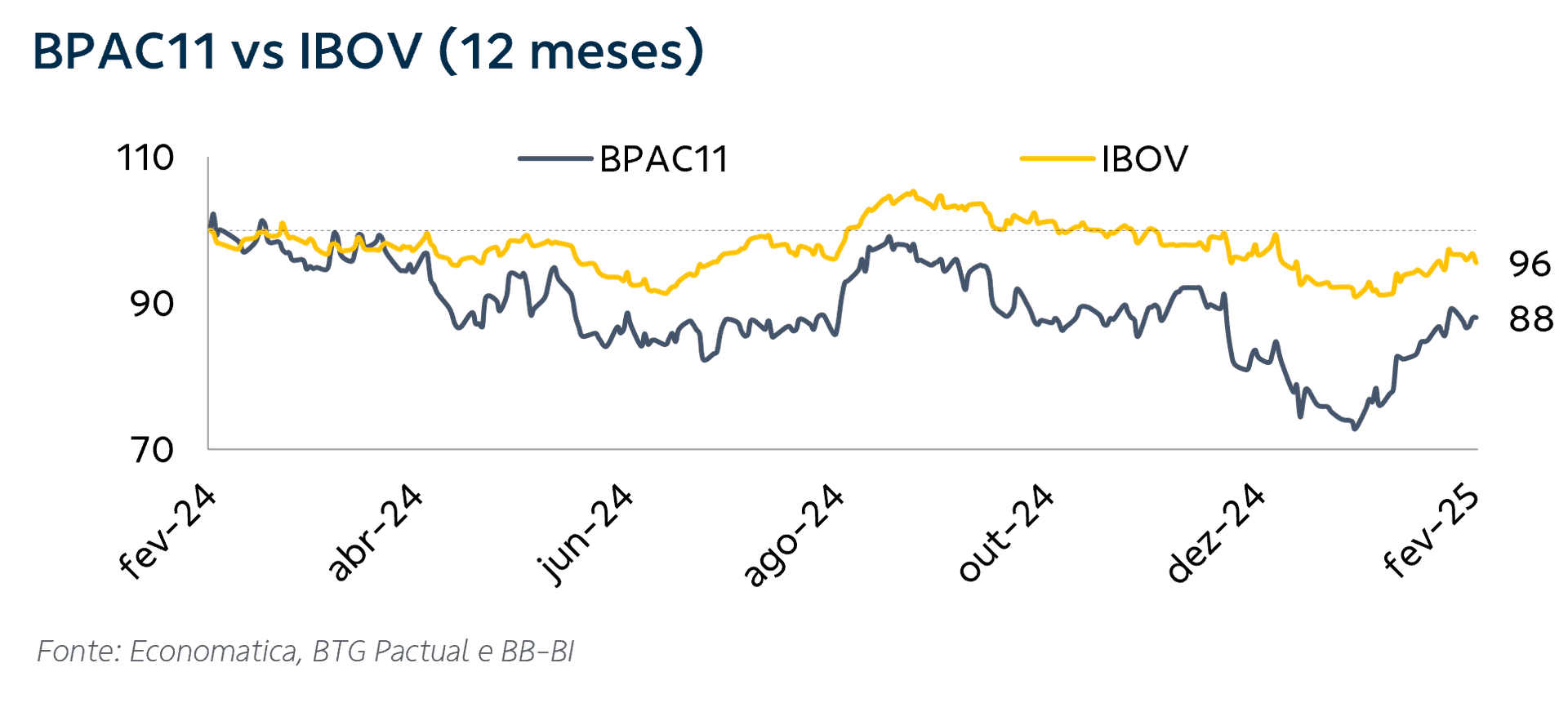

Nos últimos 12 meses, a unit do BTG operou predominantemente aquém do Ibovespa, apesar da sequência de entregas bastante favoráveis. Em nossa análise, esse desempenho pode estar mais conectado a uma percepção de ausência de gatilhos positivos para a companhia diante da deterioração da atmosfera macro, que se intensificou em novembro e dezembro.

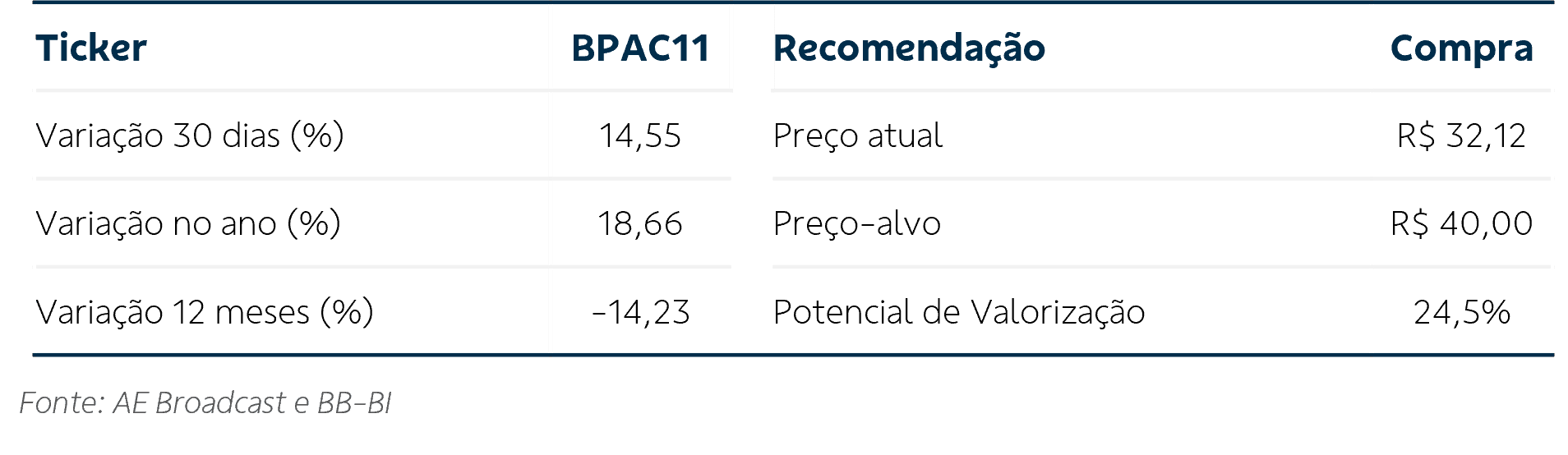

Temos recomendação de compra de BTG desde 13/5/2020. Desde então o ativo se valoriza 280% quando considerados proventos.

Permanecemos otimistas quanto ao BTG, imaginando que o desempenho apresentado até agora diante de um ambiente pouco frutífero para algumas vertentes de negócios possa se fortalecer na hipótese do reaquecimento pleno do mercado de capitais – algo que consideramos inevitável mais cedo ou mais tarde.

Admitimos, no entanto, que o conjunto de gatilhos aguardado para essa narrativa se encontra reduzido dados diversos fatores, que incluem política monetária, incertezas fiscais e até geopolítica. Ainda assim, vemos no BTG Pactual uma solidez de resultados, diversificação e consistência de entregas com poucos paralelos no mercado, o que nos mantém reticentes em abandonar a tese no curto prazo, mesmo diante de um cenário momentaneamente menos empolgante.

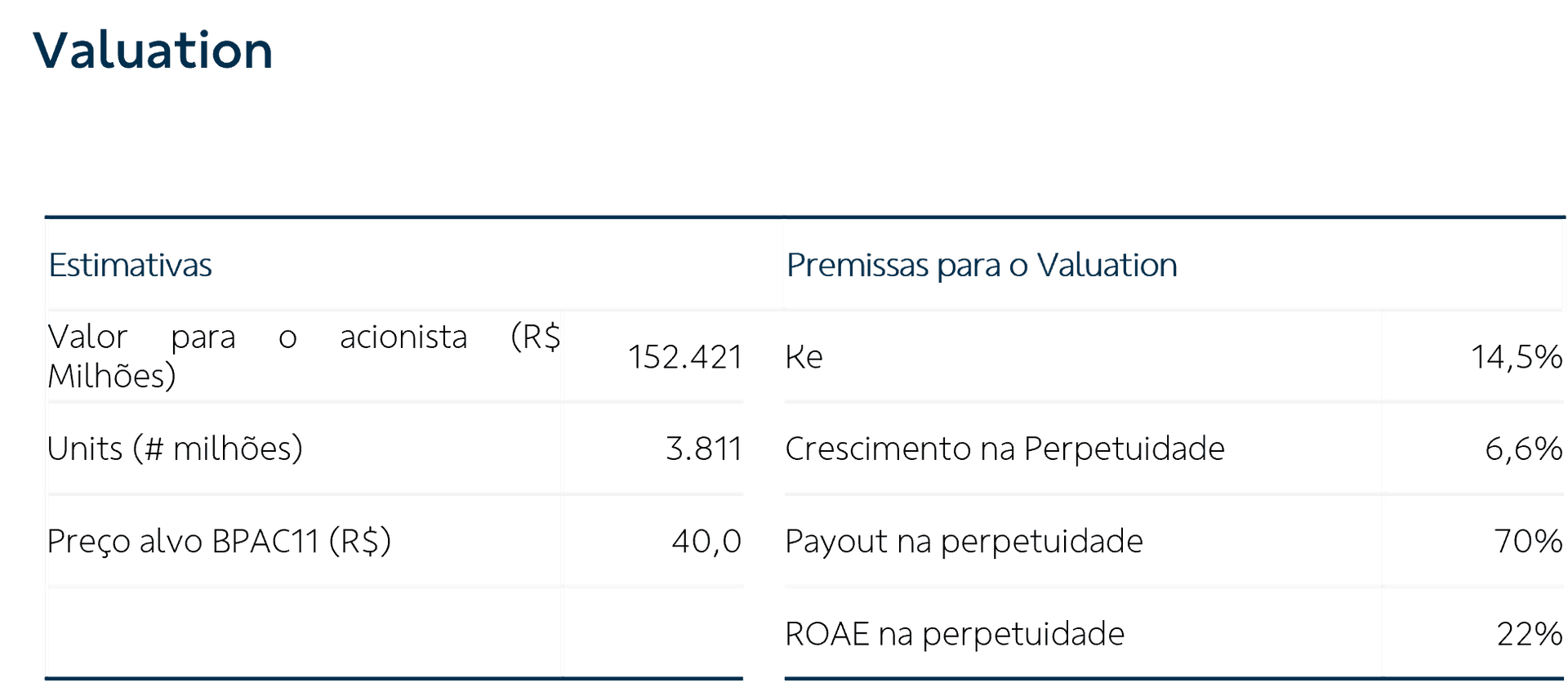

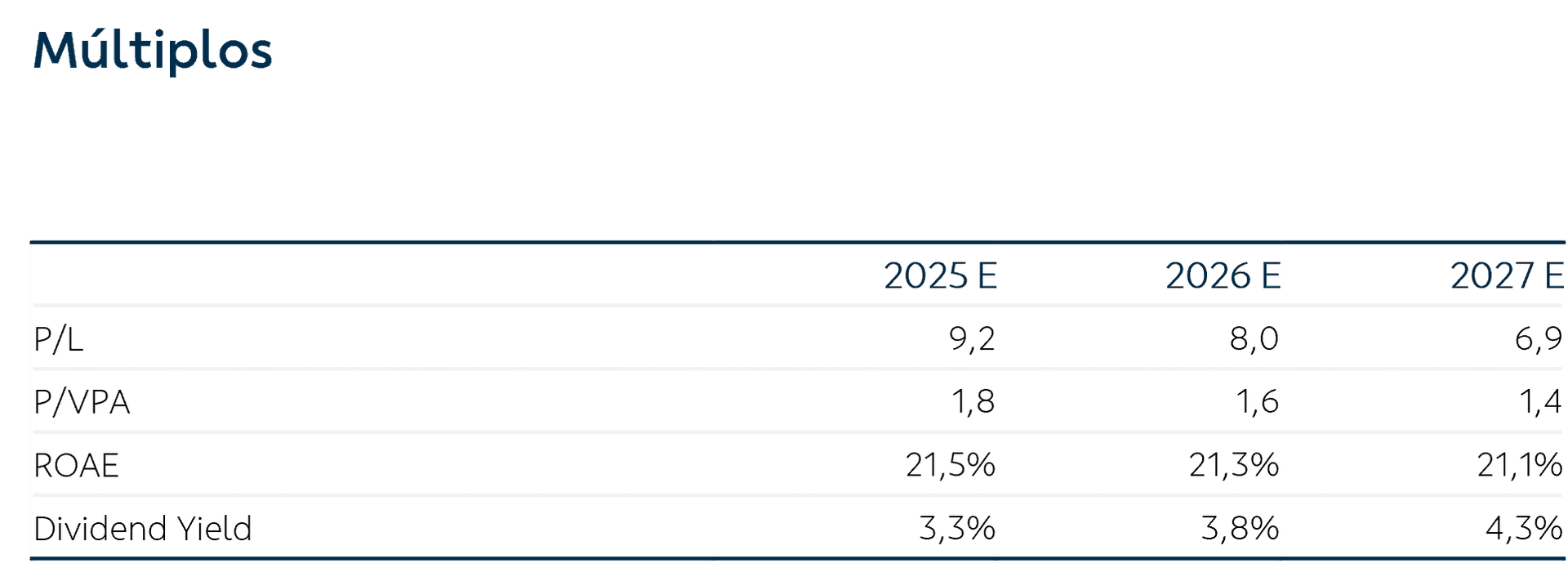

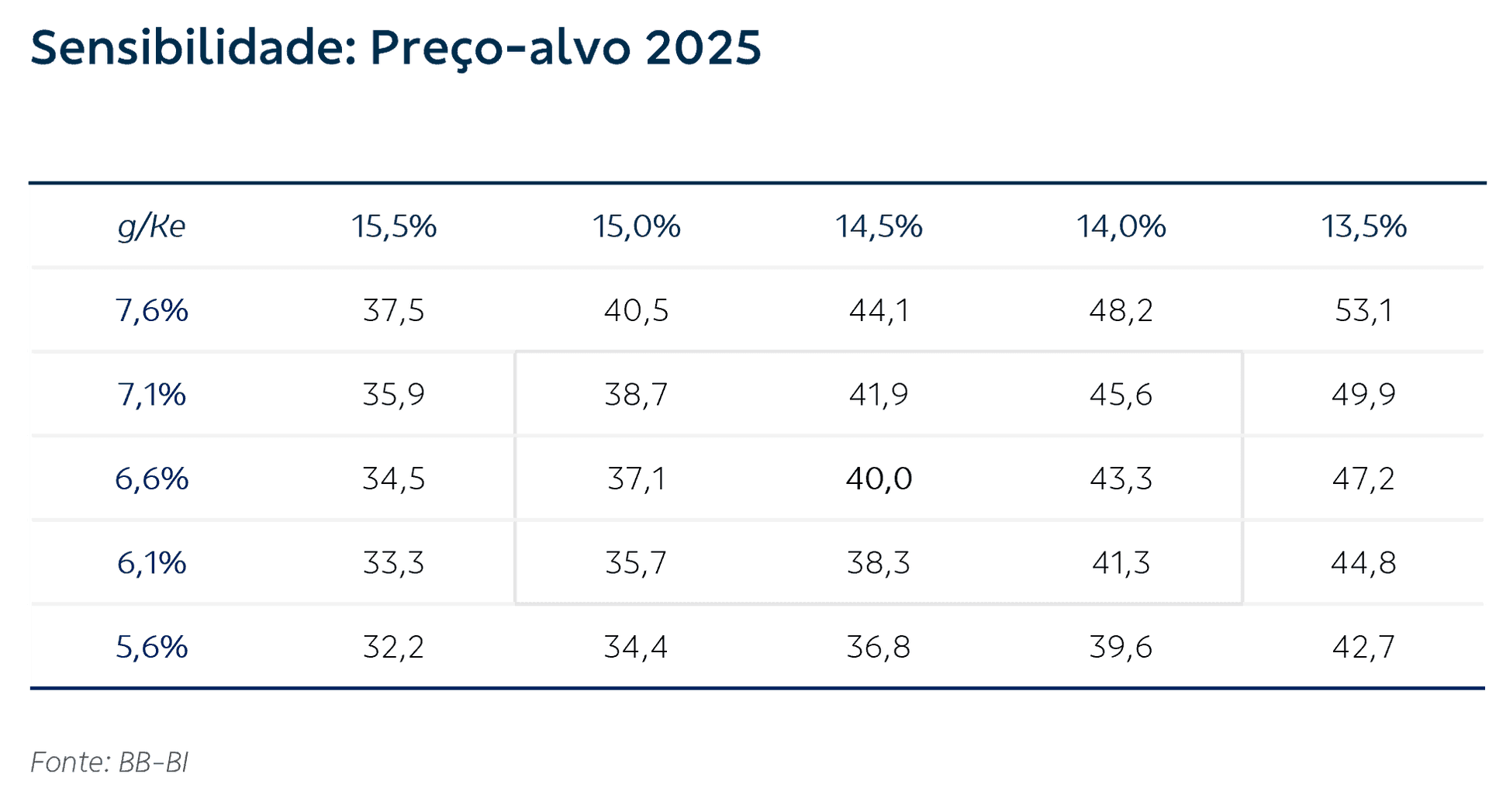

Sem alterações ao valuation, mantemos nosso preço-alvo em R$ 40,00 para o final de 2025.

Por conta da qualidade das entregas e motivos citados no parágrafo “perspectivas”, mantemos a recomendação de compra.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?