Banco BMG (BMGB4) 1T25: tendências sólidas em meio a um trimestre atípico

Segundo analistas do BB Investimentos, o Banco BMG entregou no 1T25 um resultado positivo.

Publicado por: Análise BB

Segundo analistas do BB Investimentos, o Banco BMG entregou no 1T25 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

15/05/2025 às 15:40

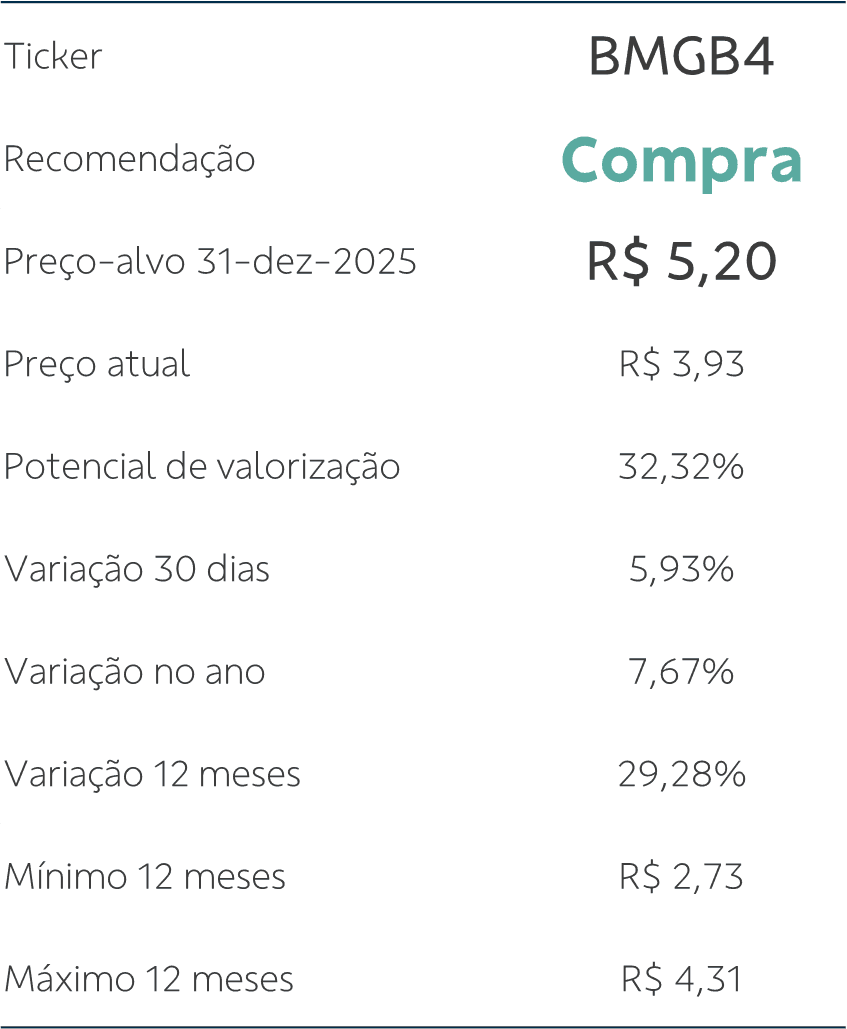

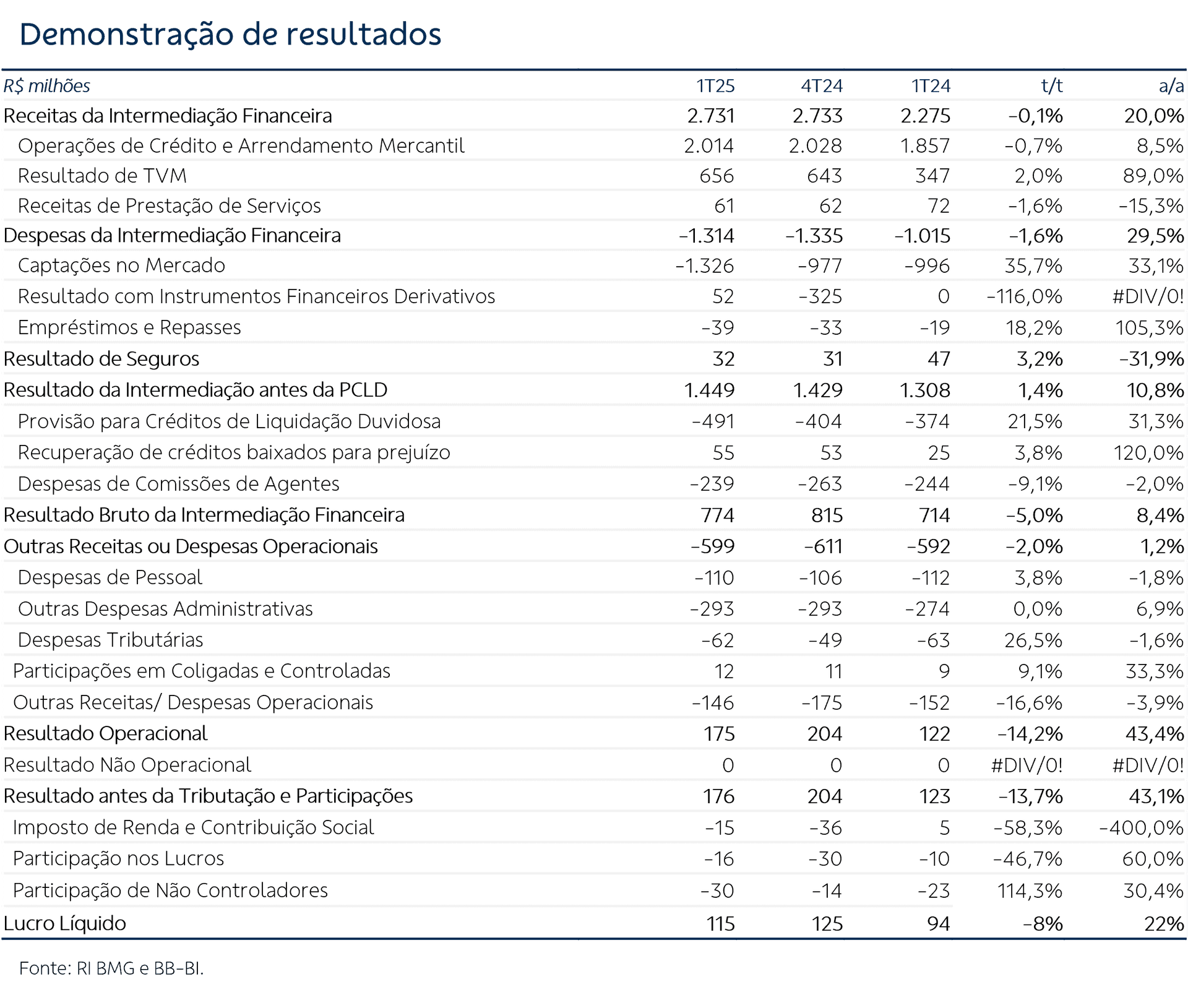

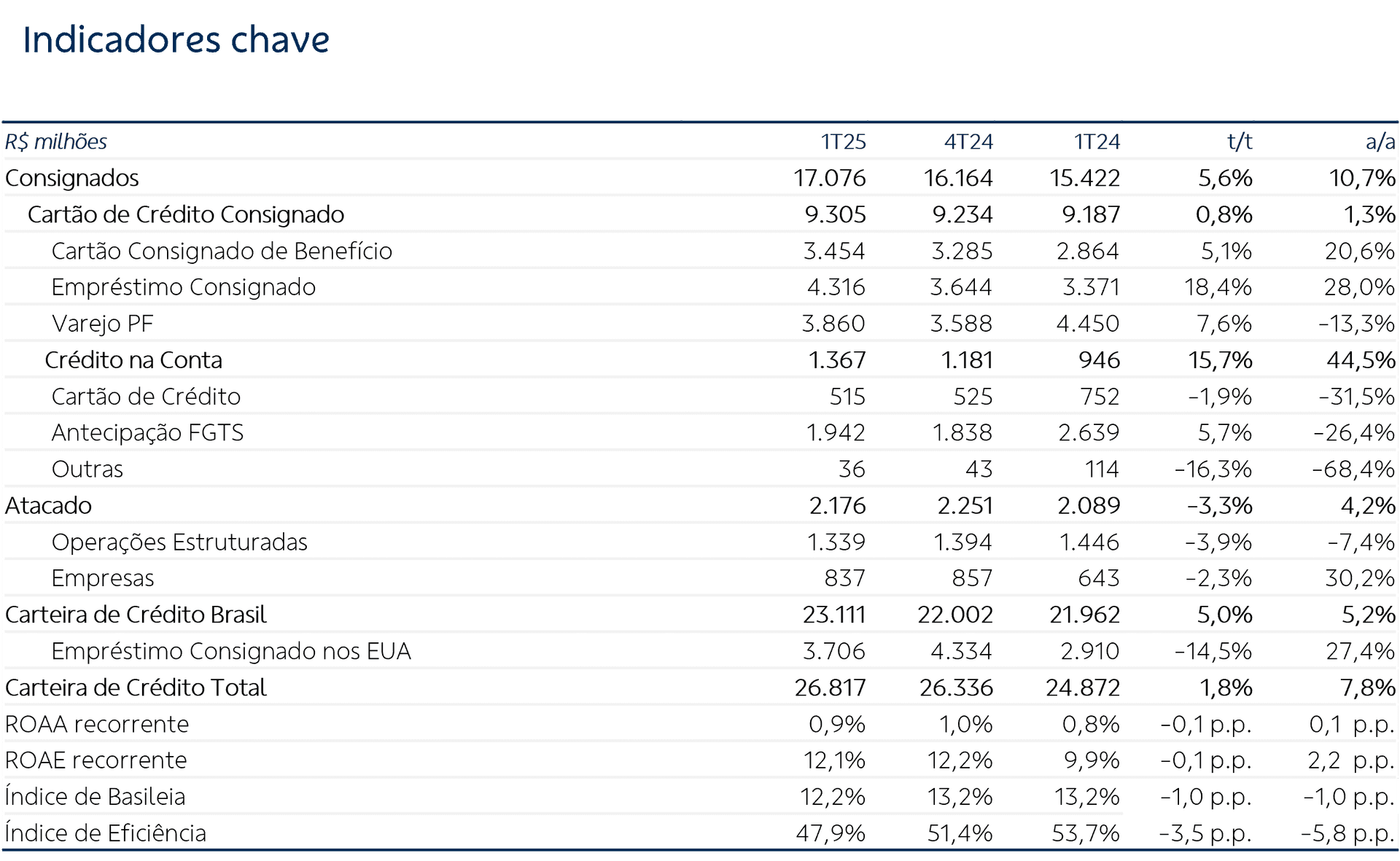

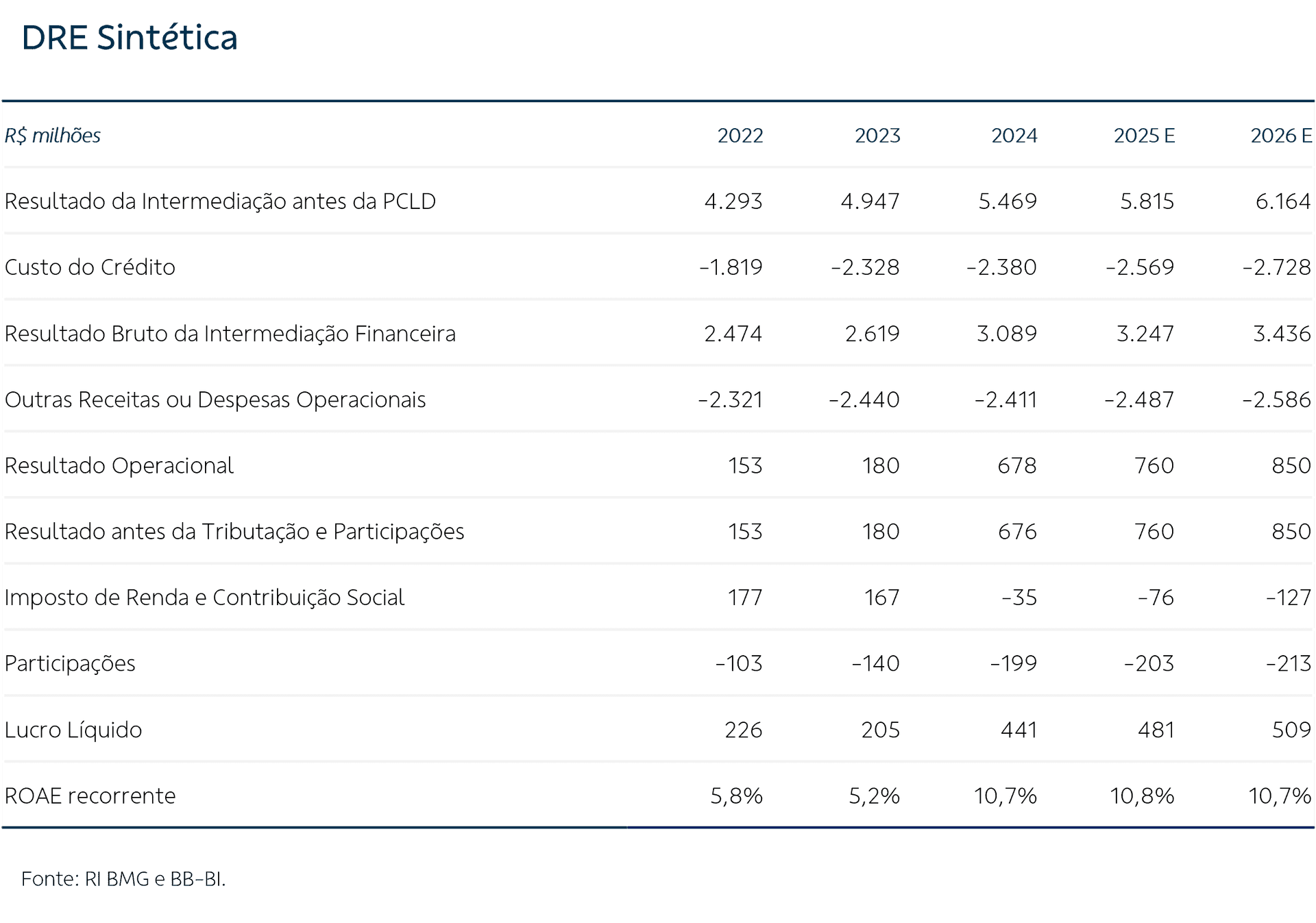

O Banco BMG apresentou um resultado que consideramos positivo no 1T25, com lucro líquido recorrente de R$ 115 milhões (-8% t/t e +22% a/a), equivalente a um ROAE trimestral de 12,1%. O resultado foi favorecido por uma margem financeira bruta sólida e despesas em geral contidas, mas prejudicado por maiores despesas com provisões no contexto da implantação da resolução 4.966 e por impactos de sazonalidade.

Vindo de um 4T que não encheu os olhos mas também não desagradou, e diante de um trimestre sazonalmente mais fraco e que traria a implantação da resolução 4.966 e seus impactos, esperávamos um 1T sequencialmente menos construtivo, o que acabou não se confirmando em sua totalidade. Apesar do menor resultado, foi possível perceber alguns avanços que ecoam da reestruturação que o BMG vem conseguindo desenvolver recentemente. Ainda assim, a 4.966 (que atingiu o BMG de forma mais severa do que os pares) trouxe um jogo de numeradores e denominadores que dificulta a análise de forma mais pronunciada neste trimestre.

Destaques positivos. Em nossa visão, os destaques positivos foram (i) o crescimento das linhas de crédito core e da carteira de crédito em si; (ii) a redução da inadimplência no trimestre (over 90 – 4,1% ante 4,4% no 4T24); (iii) as despesas, que no agregado recuaram 2,2% t/t e se expandiram apenas 1,2% a/a, evidenciando um controle incrementalmente melhor, ao passo que as receitas se expandiram em magnitude maior (+10,4% a/a pré custo de crédito e +8,4% pós), direcionando (iv) o índice de eficiência a 47,9% - o melhor em quase 7 anos.

Destaques negativos. Principalmente por conta da implantação da resolução 4.966, vimos (i) impacto de aproximadamente 15% no patrimônio líquido, levando o índice de basileia a 12,2% (de 13,2% no 4T24); (ii) o custo de crédito (PDD) saltou 21,5% t/t, tendo também como componente da elevação a não-cessão de créditos originados no período, que acaba gerando uma maior aceleração na carteira própria, sendo o principal item responsável pelo resultado comparativamente menor do BMG. Mesmo com a queda do PL e uma menor alíquota de imposto, por conta do custo de crédito majorado o lucro líquido acabou menor do que o tri anterior, e o ROAE deslizou 10bps. Também por conta do maior custo de crédito, vimos um recuo na NIM ajustada ao custo de crédito encolher a 9,6% (ante 10,1%), interrompendo uma sequência de evolução que o BMG vinha apresentando.

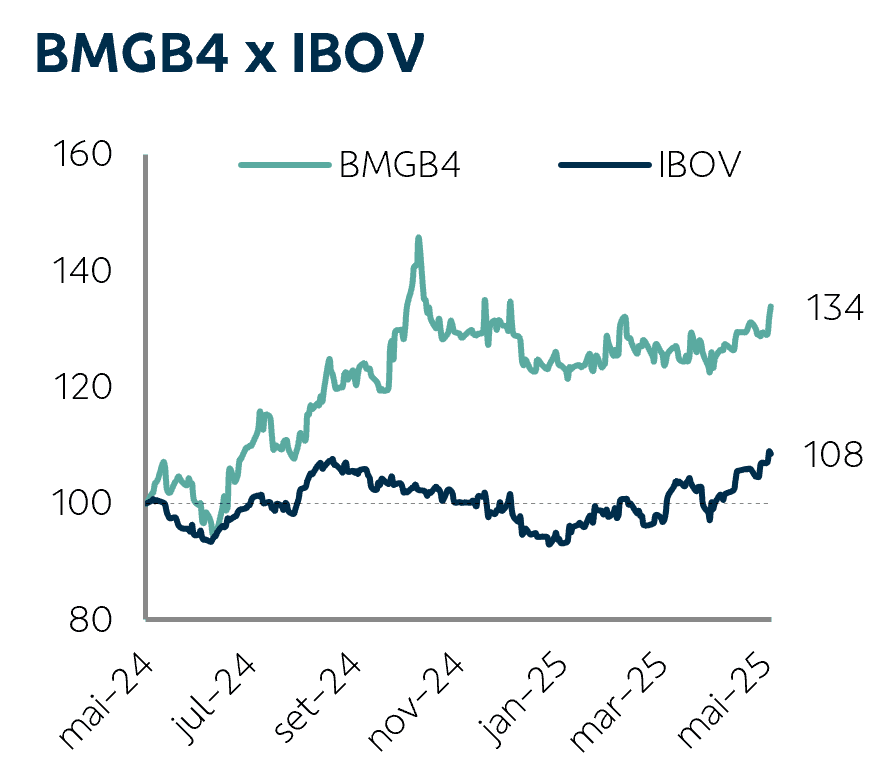

Nos últimos 12 meses, as ações da BMGB4 têm apresentado um desempenho significativamente superior ao do Ibovespa. Essa tendência, em nossa análise, reflete uma sequência de resultados positivos após a implementação de uma nova estratégia corporativa observada no 3T23. Desde 10/11/2023, temos uma recomendação de compra para as ações do BMG. Desde então, as ações valorizaram cerca de 97%.

Para os trimestres vindouros, não apenas o cenário de crédito ainda restritivo mas também a barra mais elevada para contenção de despesas operacionais e consequentes ganhos adicionais de eficiência devem dificultar a escalada em direção a uma maior rentabilidade. No entanto, acreditamos que a maioria dos elementos fundamentais para a obtenção de melhores resultados está presente: boa originação em produtos principais, uma margem financeira que indica um bom mix e despesas gerais que mostram dinâmica favorável. Permanecemos confiantes na continuidade do turnaround em progresso no BMG, à medida que o banco se desfaz de segmentos não estratégicos, se concentra em linhas de produtos que se alinham melhor ao seu público-alvo, investe em tecnologia, expande presença física e digital, avança de forma sólida no segmento de seguros, potencializando assim, o cross-sell em uma estrutura que tem mostrado eficiência.

Sem mudanças no valuation, mantemos nosso preço-alvo em R$ 5,20 para 2025. Considerando o bom desempenho do BMG, um múltiplo P/VP (atual) de aproximadamente 0,55, o pagamento regular e atrativo de JCP, além do potencial refletido no valuation, fundamentado em premissas que consideramos conservadoras - incluindo um ROE na perpetuidade de 15% - sustentamos a recomendação de Compra.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?