Bradesco (BBDC4) 1T25: ponto de inflexão? Recomendando compra.

Segundo analistas do BB Investimentos, o Bradesco apresentou no 1T25 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

08/05/2025 às 11:27

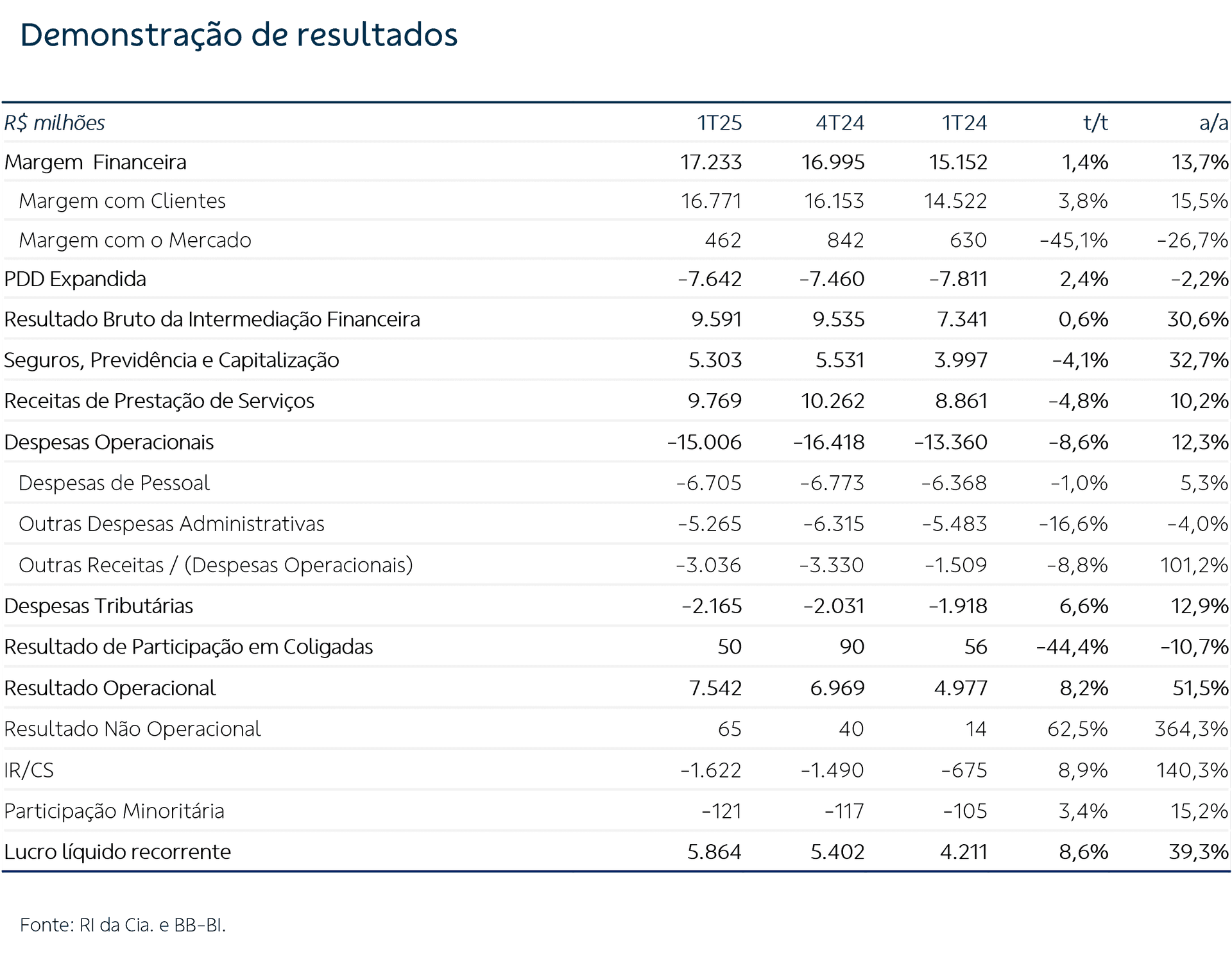

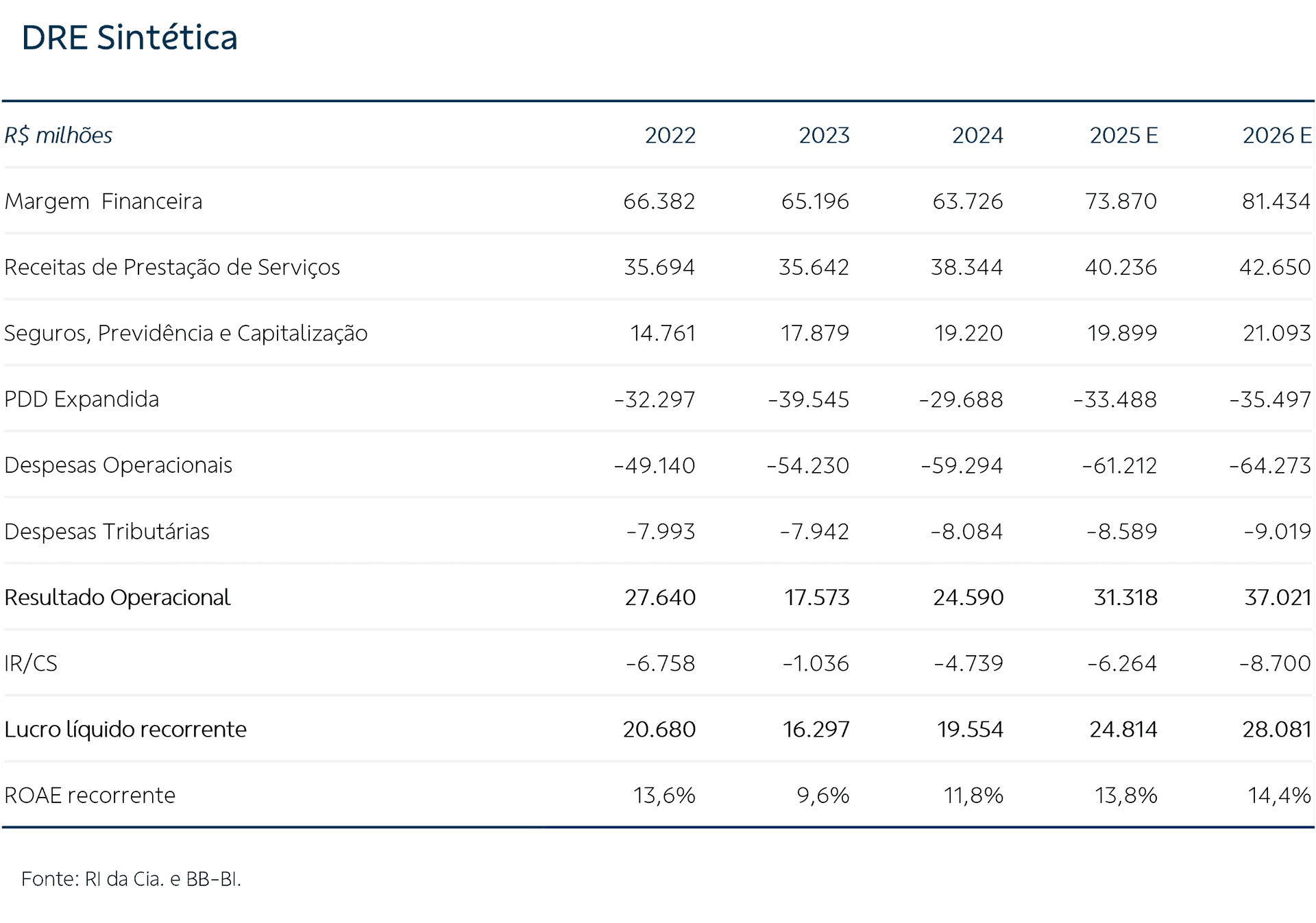

O Bradesco apresentou no 1T25 um resultado que consideramos positivo, com lucro líquido gerencial de R$ 5,9 bilhões (+8,6% t/t e +39,3% a/a), equivalente a um ROAE de 14,4%, um salto diante do trimestre anterior. O resultado foi favorecido por uma boa margem financeira, custo do crédito estabilizado e despesas core controladas.

Momento. Em nossa leitura, o Bradesco não tomou conhecimento do contexto sazonalmente mais fraco tradicional dos primeiros trimestres no setor e apresentou um conjunto de avanços mais sólido do que esperávamos. Dessa forma, e dado que os prognósticos para a indústria (e observando o próprio guidance do banco) sugerem desaceleração, o banco se coloca em uma atípica situação de “estar entrando na curva com o pé embaixo”, colocando os espectadores de pé na arquibancada diante do movimento cujo ímpeto há tempos não era visto.

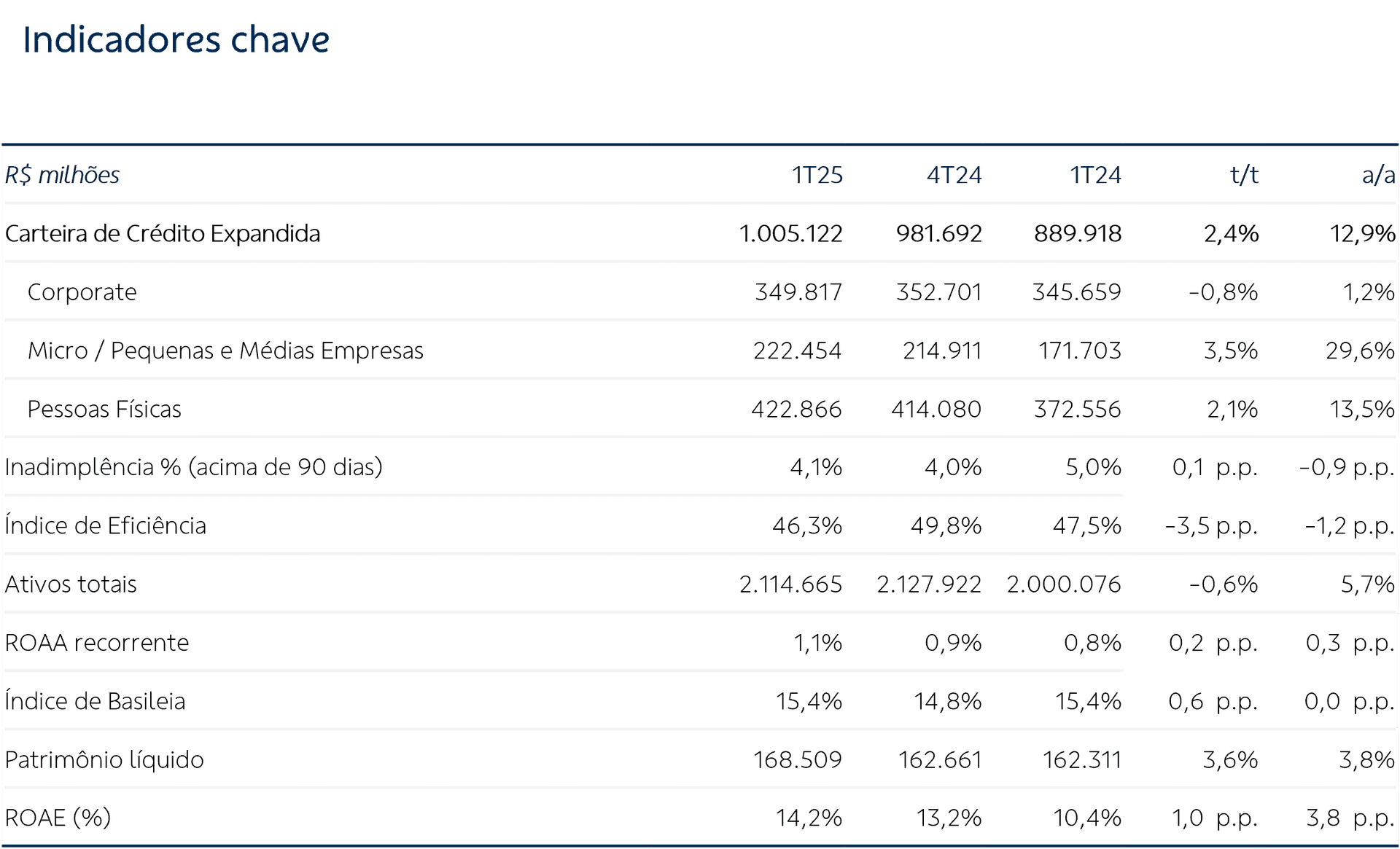

Os destaques positivos, em nossa leitura, ficaram por conta (i) da margem financeira com clientes (+3,8% t/t), beneficiada por melhor mix e expansão da carteira de crédito; (ii) da carteira de crédito expandida (+2,4% t/t e+12,9% a/a) puxada por MPEs e PF e com avanço no mix mais conservador com as operações com garantias passando de 54% para 57% e (iii) das despesas com pessoal (-1% t/t e +5,3% a/a) e administrativas (-16,6% t/t e -4% a/a) que perfizeram um conjunto de custos core que permanece controlado a despeito dos investimentos na reestruturação em andamento, que incluiu o fechamento de 1400 pontos de atendimento físico no período de um ano. Ademais, a qualidade de crédito também merece menção, com a inadimplência crescendo apenas 10 bps, aquém do mercado, puxada por conta de um cliente específico do segmento Grandes Empresas.

Os destaques negativos, em nossa visão, ficaram por conta (i) da margem com o mercado (tesouraria), que recuou 45,1% t/t, impactada negativamente pelo resultado de gestão dos ativos e passivos, que possuem sensibilidade negativa à abertura da curva de juros verificada ano período; (ii) do desempenho fraco das grandes empresas, cuja carteira recuou 0,8% t/t e se expande apenas 1,2% a/a, impactada por variação cambial e menor apetite deste segmento, que tem se financiado no mercado de capitais com maior frequência e (iii) das despesas operacionais totais, que se expandem 12,3% no ano, embora contaminadas por itens como os investimentos na reestruturação, o aumento de participação na Cielo e a aquisição do Banco John Deere. Itens que recuaram, mas não nos soaram negativos, foram as receitas de tarifas (-4,8% t/t) e de seguros (-4,1% t/t), que efetivamente viram impacto sazonal. No comparativo anual mostram excelente dinâmica (+10,2% e +32,7% respectivamente).

Desempenho das ações

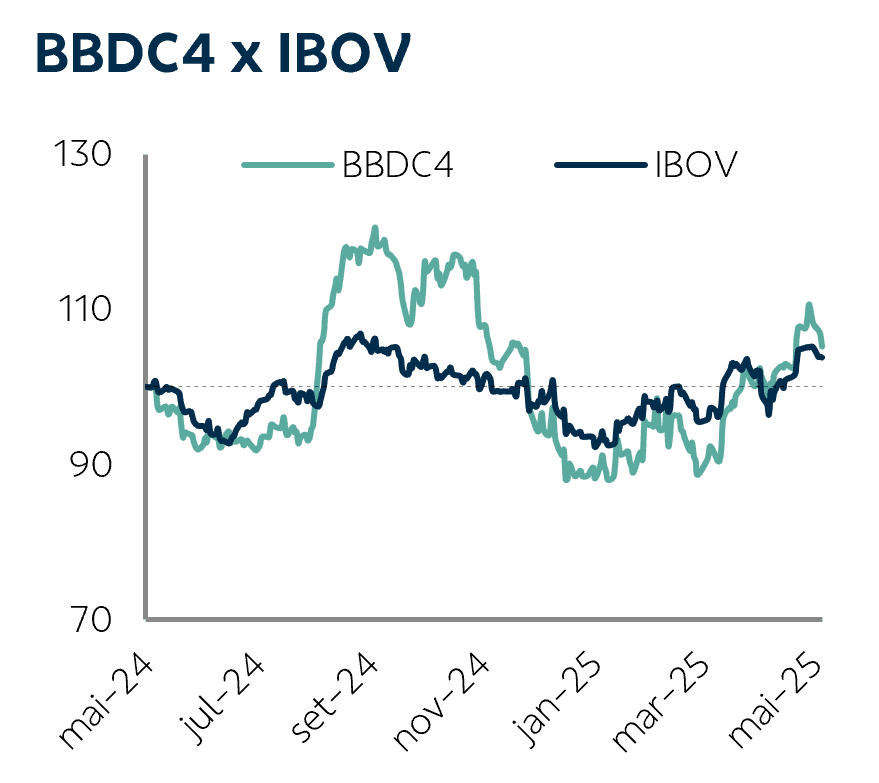

Nos últimos 12 meses a ação BBDC4 oscilou tanto acima quanto abaixo do Ibovespa, com o mercado tentando antecipar ou se frustrando com evidências do momento de retomada da rentabilidade do banco, para ao final do período as performances equivalerem-se.

Tínhamos recomendação Neutra para o Bradesco desde 9/11/2022. Desde essa data o ativo oscilou tão somente 5,75% quando considerados proventos.

Perspectivas

O salto quantitativo do Bradesco neste trimestre marca uma virada mais contundente para o banco, em nossa visão, muito parecido com o que vimos no 3T23 do Santander. Na balança, temos de um lado um conjunto de vetores que sugerem uma retomada mais visível da rentabilidade por meio de um mix mais favorável, carteira que se expande a um bom ritmo, conjunto de despesas core controlados, e o mais importante: indícios de que a reestruturação custosa que o Bradesco imprimiu ao longo dos últimos dois anos parece estar começando a render frutos. Já do outro lado temos pela frente um cenário em que no curto prazo a seletividade deve ser a tônica setorial, e é provável que vejamos inclusive uma elevação da inadimplência. Ainda que nenhum banco sinalize nada próximo de uma possível crise, a palavra de ordem é cautela.

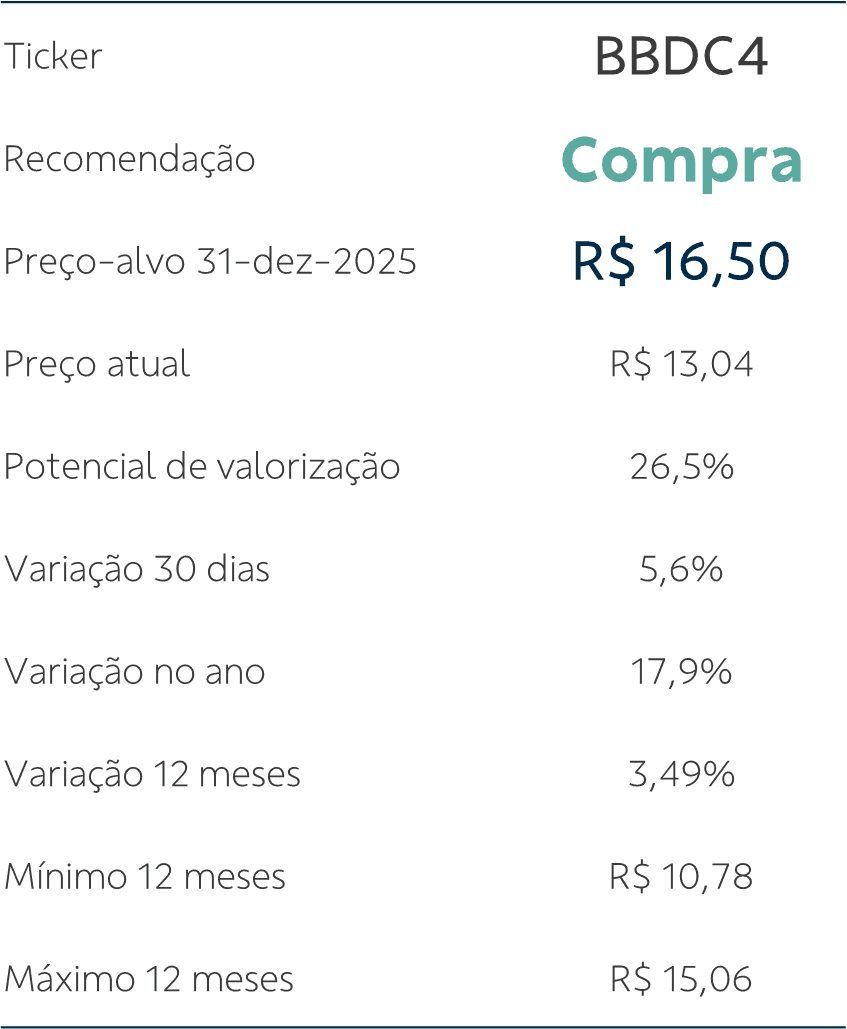

Preço-alvo e recomendação

Sem alterações no valuation por hora, mantemos nosso preço-alvo em R$ 16,50 para o final de 2025. Dados os prognósticos listados anteriormente e adicionando que tradicionalmente não costumamos deixar de recomendar teses que qualificamos como “bom momento”, alteramos a recomendação para Compra, por enxergarmos o que acreditamos ser uma assimetria favorável para o Bradesco neste momento, valendo a pena dar o benefício da dúvida da qualidade de execução que vem sendo construída mesmo considerando os riscos que uma eventual desaceleração setorial deve trazer.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.