Confira a análise dos dados de janeiro do Bacen pelo BB-BI

Crédito recua na margem, spreads sobem e inadimplência volta a pressionar o início de 2026. Resultados dos bancos com melhor posicionamento continuam robustos.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

25/02/2026 às 17:42

Sumário

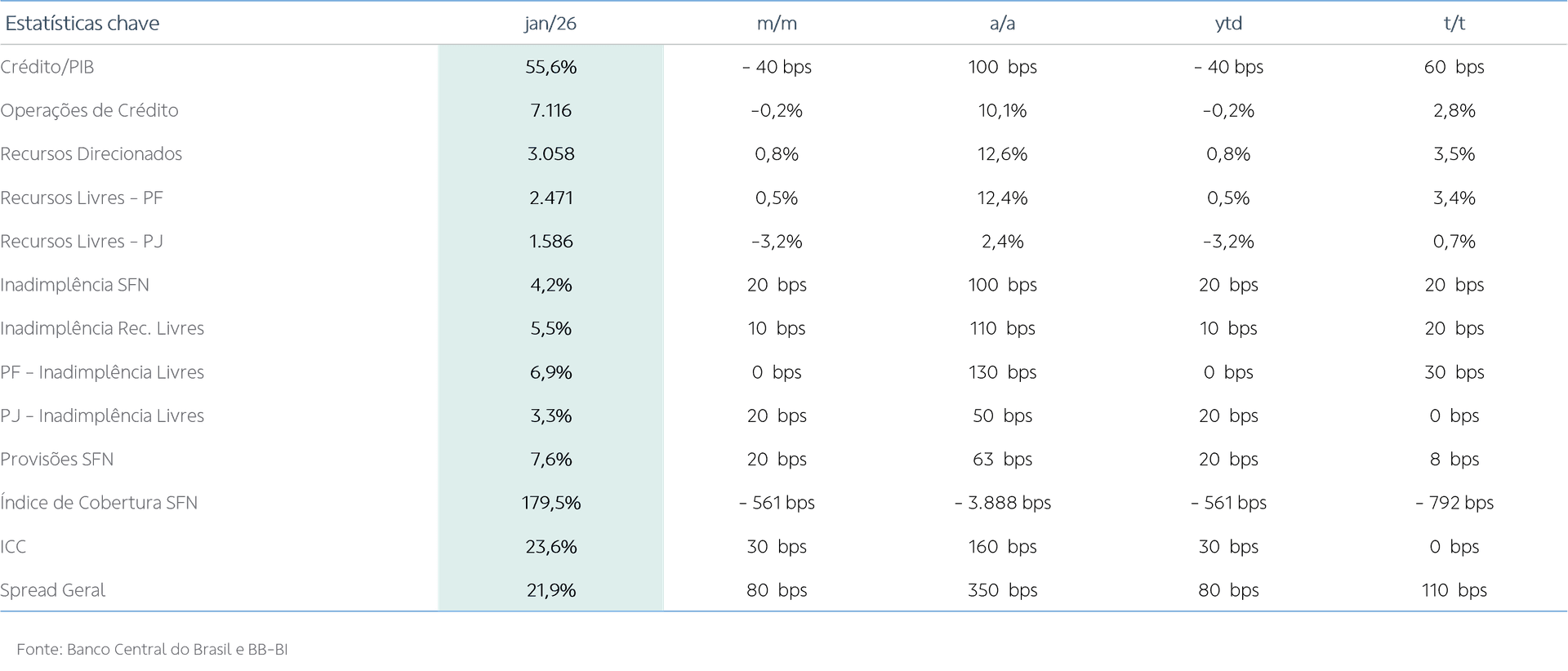

O crédito iniciou 2026 mantendo sua trajetória de crescimento moderado, com avanço anual ainda próximo de dois dígitos, mas já revelando sinais mais claros de acomodação após um fim de 2025 que se mostrou mais resiliente do que o antecipado. A dinâmica do início do ano mostra um sistema financeiro que continua expandindo, porém dentro de um ambiente mais seletivo, marcado por um balanço delicado entre demanda firme em PF e maior oscilação em PJ.

Do lado da qualidade, a inadimplência voltou a subir e atingiu 4,2%, movimento coerente com a tendência observada nos meses anteriores, quando o ciclo de crédito já mostrava maior pressão especialmente no varejo. Essa elevação reforça a leitura de que a estabilização vista no fim de 2025 era mais pontual do que estrutural. O custo do crédito também avançou, com o ICC alcançando 23,6% a.a., consolidando a tendência de alta iniciada no segundo semestre de 2025.

O movimento acompanha um spread bancário estruturalmente elevado, que continua refletindo tanto a precificação do risco mais alto quanto o esforço das instituições em recompor margens em um ciclo prolongado de inadimplência pressionada.

No contexto das famílias, os dados encerrados de 2025 mostram endividamento em 49,7% da renda anual e comprometimento em 29,2%, ambos próximos das máximas históricas. Esses níveis elevados mantêm o consumo sensível a juros e limitam acelerações mais fortes nas concessões, reforçando a necessidade de seletividade na originação.

Em resumo, o sistema financeiro inicia 2026 combinando crescimento ainda positivo do crédito, risco em leve alta, spreads ampliados e famílias operando no limite da renda, um conjunto que favorece instituições com disciplina de originação, robustez de balanço e capacidade de precificação.

Se você investe em bancos

O mês de fevereiro concentrou a divulgação de resultados relativos ao 4T para a maioria dos bancos de nossa cobertura. Em nossa visão, o conjunto de resultados reforça a assimetria que já vínhamos destacando ao longo do segundo semestre de 2025: instituições com modelos mais diversificados, forte capacidade de precificação e eficiência operacional seguiram entregando desempenho superior, enquanto modelos mais sensíveis ao ciclo de crédito enfrentaram desafios adicionais.

Itaú e BTG Pactual mantiveram margens robustas, com dinâmica positiva de receitas e disciplina de custos, sustentando rentabilidade entre as maiores do sistema. Já Bradesco e Santander permaneceram em trajetória de recuperação: embora tenham mostrado evolução em margem com clientes e em eficiência ao longo de 2025, continuam mais expostos às pressões de inadimplência no varejo e ao impacto negativo dos juros na tesouraria

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.