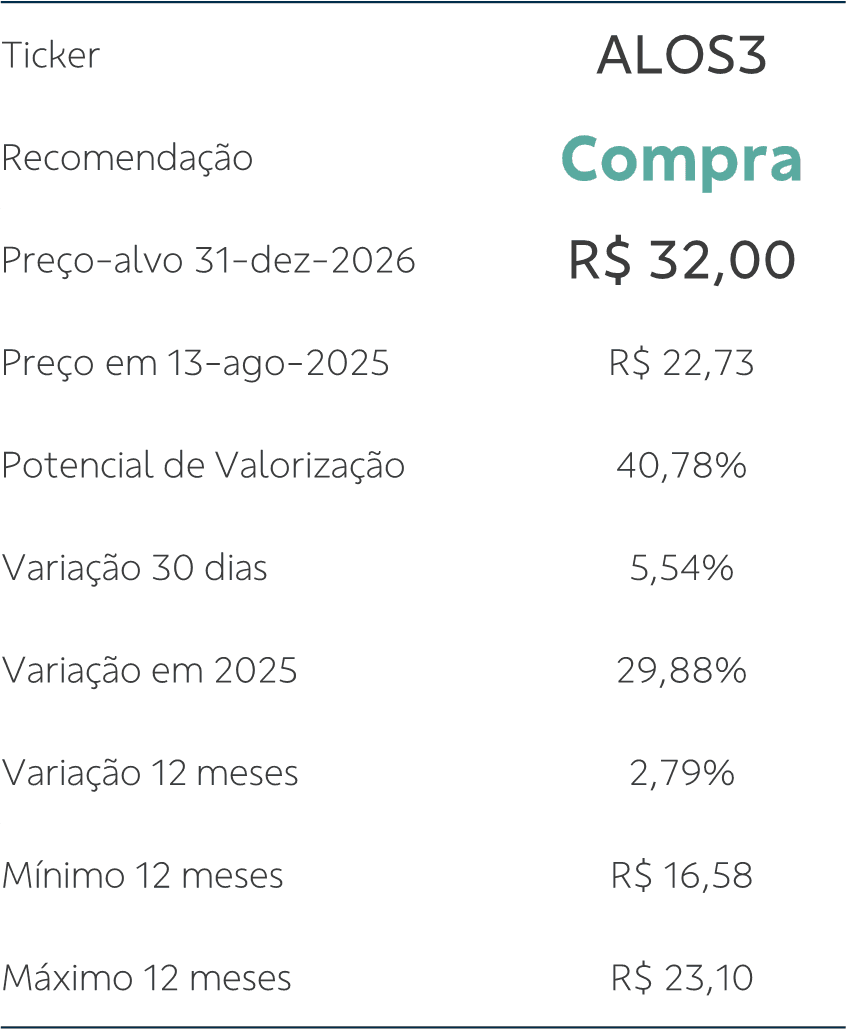

Allos (ALOS3) 2T25: desempenho operacional robusto, com crescimento de vendas e elevada taxa de ocupação; novo preço alvo para 2026e

Equipe do BB analisa resultado de Allos (ALOS3) e revisa preço alvo para 2026.

Publicado por: Análise BB

Equipe do BB analisa resultado de Allos (ALOS3) e revisa preço alvo para 2026.

Publicado por: Análise BB

Atualizado em

14/08/2025 às 16:30

Em fase final de seu movimento de reestruturação de portfólio, a Allos encerrou o 2T25 com uma área bruta locável própria (ABL) de 1.242 mil m² (-0,95% t/t), distribuídos em 45 shoppings centers (47 ao final de 2024), além de prestação de serviços de administração para outros 10 empreendimentos de terceiros.

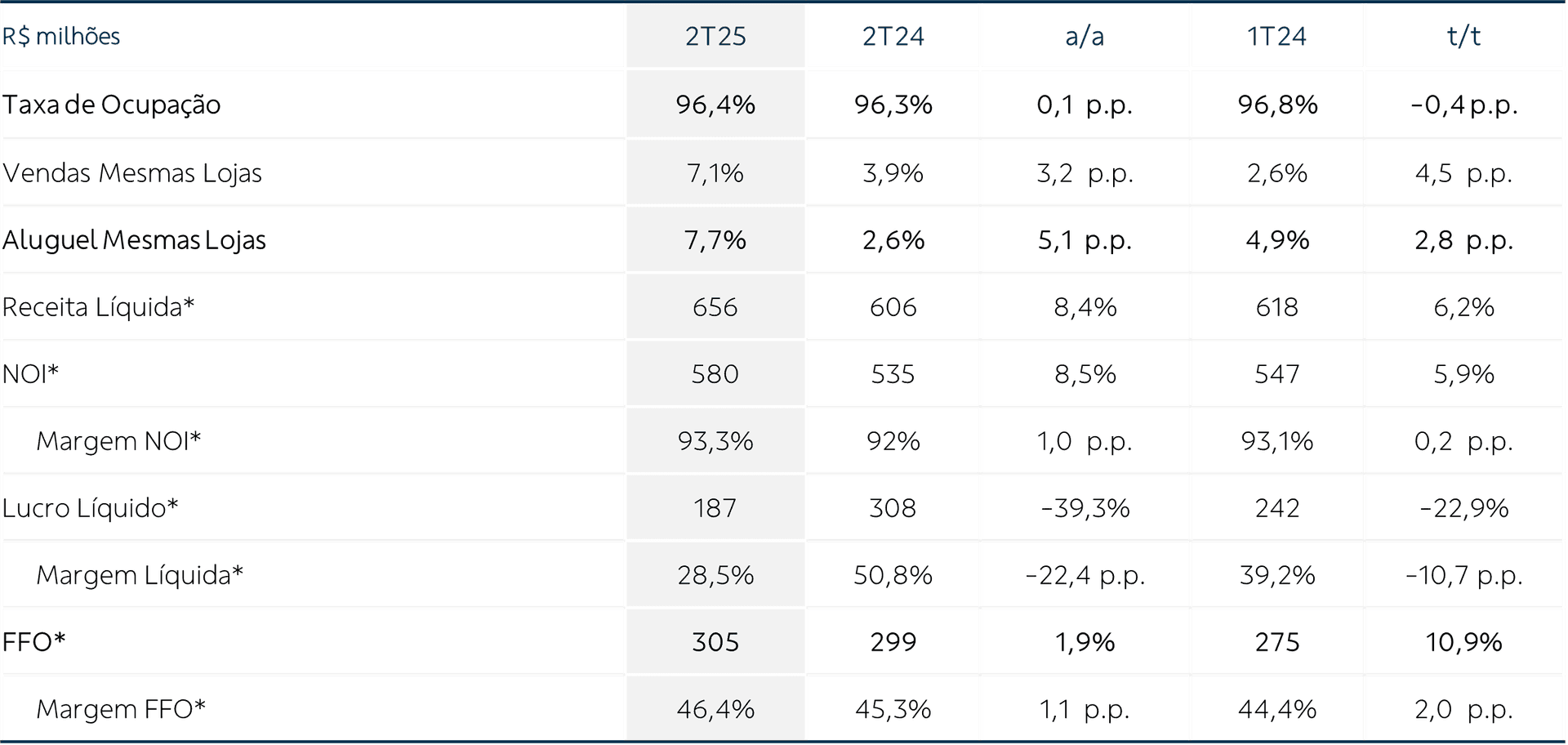

A companhia registrou um volume de vendas totais de R$ 10,1 bilhões no 2T25, 9,5% superior ao mesmo período de 2024, acompanhado de um avanço de 7,1% no indicador vendas mesmas lojas (SSS). Esse descasamento evidencia que as novas lojas que vem sendo adicionadas ao mix dos shoppings estão agregando valor, e contribuindo adicionalmente para o crescimento das vendas. A taxa de ocupação apresentou leve crescimento na base anual, aos 96,4% (+0,11 p.p. t/t), enquanto o indicador de inadimplência líquida apresentou movimento misto nas bases de comparação, encerrando o trimestre em 1,5% (+0,8 p.p a/a, -0,6 p.p. t/t).

A receita líquida alcançou R$ 656,4 milhões no trimestre (ex-efeitos de ajustes de linearidade), 8,4% superior ao mesmo período de 2024 quando considerado apenas os ativos que permaneceram no portfólio da companhia nesse intervalo, em seus respectivos percentuais (Proforma). Essa evolução anual foi puxada de um crescimento de 12,9% nos resultados de estacionamento, 20,9% nas receitas de serviços (mídia e administração de aluguel) e 6,7% nas receitas de locação no período. Vale comentar sobre o avanço das operações de mídia do grupo, a Helloo, que por meio de formação de parceria em consórcio para concorrência, já iniciou no 3T25 operação de inventários de mídia em 5 aeroportos pelo Brasil (de um total de 17 que serão implementados conforme vencimentos de contratos vigentes), por um prazo de 10 anos. Ao longo do trimestre, a Allos também avançou com a implementação de programas de benefícios em 25 novos shoppings em 2025, aumentando a integração digital do portfólio, o que deve se intensificar à medida que os acessos forem amadurecendo.

O NOI ajustado pelo aluguel linear alcançou R$ 579,8 milhões (+8,5% a/a), contando com crescimento na margem NOI aos 93,3% (+0,97 p.p. a/a). Já o resultado financeiro somou R$ -97 milhões, 38% superior ao 2T24, puxado principalmente pelo avanço da Selic nesse intervalo, uma vez que o endividamento da companhia está 98,2% atrelado ao CDI. Após movimento de captação de dívida em condições competitivas e pré pagamento de contratos anteriores mais onerosos, a dívida bruta da companhia recuou para R$ 6,5 bilhões (-2,6% a/a, -2,9% t/t), consolidada em um custo médio equivalente a CDI +0,75% a.a., e com movimentos mistos da dívida líquida nas bases de comparação em R$ 3,4 bilhões (+13,8 % a/a, -2,7% t/t).

O lucro líquido ex-ajuste de aluguel linear no 2T25 foi de R$ 186,7 milhões (-39,3% a/a, -23% t/t). O resultado foi inferior nas bases trimestral e anual em função de reconhecimentos relevantes de ganhos com alienação de ativos do portfólio nos trimestres em questão (após as sucessivas combinações de negócios que deram origem à Allos), o que não ocorreu no 2T25. À medida que o portfólio se estabiliza em empreendimentos foco da companhia, os resultados tenderão a refletir melhor os números operacionais e passarão a contar com efeitos de alienações de ativos apenas em oportunidades pontuais. Por fim, a Allos comunicou a assinatura de dois novos contratos junto à construtoras para desenvolvimento de projetos multiuso nos arredores dos shoppings Estação Cuiabá (MT) e São Bernardo Plaza Shopping (SP), que consolidados contam 800 unidades comerciais e residenciais em 5 torres, com geração de caixa projetada de R$ 42 milhões (parte Allos). Dessa forma, a companhia conta com 69 torres e mais de 662 mil m² em área privativa em desenvolvimento, em uma geração de caixa projetada de R$ 433 milhões ao longo dos próximos anos e que podem trazer mais de 35 mil pessoas para as proximidades dos empreendimentos da companhia.

Desempenho da Ação. As ações ALOS3 sobem 30% em 2025 (até ontem, 13), abaixo da alta de 44,5% percebida pelo principal índice setorial Imobiliário (IMOB). O mercado vem repercutindo a qualidade dos resultados operacionais do portifólio da Allos, com crescimento de vendas e receitas acima da inflação, baixos níveis de inadimplência e forte geração de caixa, além da constante geração de valor ao acionista por meio de dividendos e recompra de ações. A Allos está continuamente em processo de readequação de sua estrutura de dívida, alongando seu perfil e obtendo condições mais atrativas que as anteriores. Acreditamos que o principal ponto de atenção da tese está relacionado ao seu nível de endividamento, atualmente em uma relação Dívida líquida/EBITDA de 1,7X (+0,2X a/a, -0,1X t/t), e majoritariamente atrelada ao CDI. Essas condições, embora estejam alinhadas às médias de seu setor de atuação, acabam limitando sua entrega de resultados líquidos, além de dificultar a atratividade de desenvolvimento de novos shoppings, ao menos até que haja uma maior clareza sobre um ciclo de cortes de juros no Brasil.

Nesse contexto, aproveitamos a divulgação dos resultados relativos ao 2T25 para atualizar o nosso modelo de valuation de ALOS3. Mantemos a nossa recomendação de Compra ajustando o preço alvo para R$ 32,00 (de R$ 29,00) agora para final de 2026. Os detalhes da nossa modelagem podem ser conferidos no relatório completo.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?