Allos (ALOS3) 1T25: boa performance do portfólio, acompanhada de ajustes na estrutura de endividamento e participações em alguns shoppings

Allos também apresenta estabilidade da taxa de ocupação, aos 96,8%.

Publicado por: Análise BB

Allos também apresenta estabilidade da taxa de ocupação, aos 96,8%.

Publicado por: Análise BB

Atualizado em

15/05/2025 às 11:06

Em continuidade ao seu movimento de reestruturação de portfólio, a Allos encerrou o 1T25 com uma área bruta locável própria (ABL) de 1.254 mil m² (-0,87% t/t), distribuídos em 45 shoppings centers (47 ao final de 2024), além de prestação de serviços de administração para outros 10 empreendimentos de terceiros.

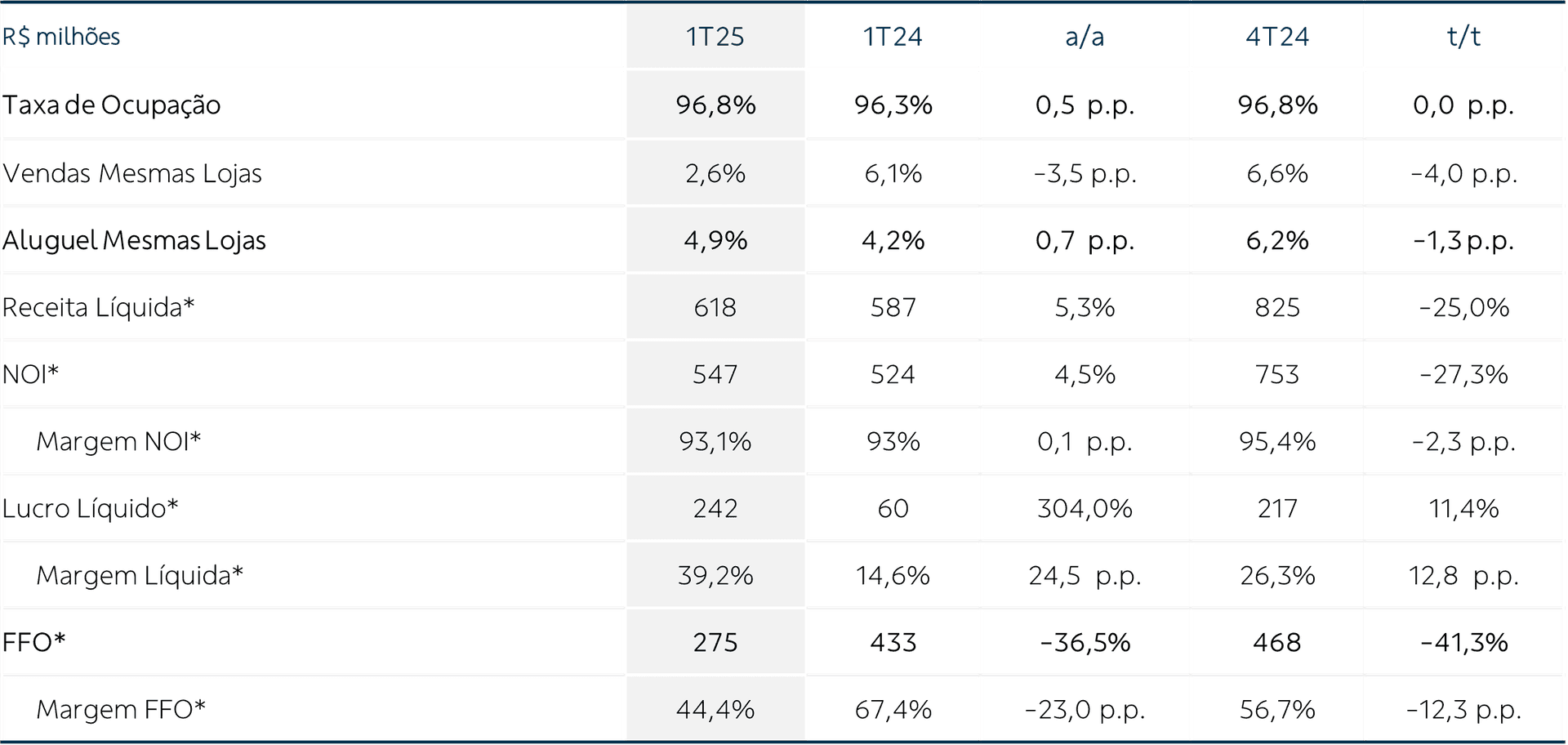

A companhia registrou um volume de vendas totais de R$ 9,1 bilhões no 1T25, 5% superior ao mesmo período de 2024, com um avanço mais modesto no indicador vendas mesmas lojas (SSS), de 2,6%. A Allos também divulgou uma leitura prévia do volume de vendas do ano até abril, em função do descasamento de datas da Páscoa entre os anos, com um crescimento de 7,7% a/a nesse intervalo e SSS de 5%. A taxa de ocupação permaneceu estável em relação ao trimestre anterior, aos 96,8%, mesmo com efeitos sazonais que costumam gerar uma redução na ocupação entre as viradas de ano, se posicionando 0,48 p.p. acima do 1T24. Já o indicador de inadimplência registrou 2,5% no trimestre, e embora interrompa uma sequência de dois trimestres de recuperação líquida de aluguéis em atraso, ainda ficou 1,1 p.p. mais baixa em relação ao 1T24.

A receita líquida alcançou R$ 618,4 milhões no trimestre (ex-efeitos de ajustes de linearidade), 5,3% superior ao mesmo período de 2024 quando considerado apenas os ativos que permaneceram no portfólio da companhia nesse intervalo em seus respectivos percentuais (Proforma). Essa evolução deriva de um crescimento de 9,4% nos resultados de estacionamento, 7,2% nas receitas de serviços (mídia e administração de aluguel) e 3,6% nas receitas de locação no período.

Dessa forma, o NOI ajustado pelo aluguel linear alcançou R$ 547,4 milhões (+4,5% a/a), com leve crescimento na margem NOI aos 93,1% (+0,09 p.p. a/a). Houve ainda reconhecimento de receitas não recorrentes de R$ 90,3 milhões relativos aos desinvestimentos parciais de 20% no Carioca Shopping, 10% no Shopping Tijuca, 9,9% do Plaza Sul Shopping, além de desinvestimento total no Rio Anil Shopping. Desconsiderando esses reconhecimentos, o resultado financeiro da companhia foi de R$ -120,5 milhões, 10,3% superior ao mesmo período do ano anterior, muito em função dos efeitos dos avanços de 4 pontos percentuais na Selic no período sobre a relevante base de endividamento da Allos.

A dívida bruta da companhia alcançou R$ 6,7 bilhões (+11,2% a/a, -7,4% t/t), após continuidade do movimento de reestruturação de sua dívida, com nova captação de R$ 625 milhões através da 12ª emissão de debentures lastreadas em CRIs, com vencimento em 5 e 7 anos e remuneração entre 98% e 100% do CDI. Parte dos recursos levantados na emissão, cerca de R$ 530 milhões, foram utilizados para pré-pagamento de uma emissão anterior que tinha custo médio de CDI+1,5% a.a. Dessa forma, além de um alongamento do prazo médio da dívida da companhia, houve uma redução de seu custo relativo ao CDI, com uma exposição média de 97,9% do CDI ao final do trimestre. Como a companhia mantém um caixa robusto, sua dívida líquida encerrou o 1T25 aos R$ 3,5 bilhões, (-0,3% a/a -6,3% t/t), em uma relação de 1,8x sobre o EBITDA dos últimos 12 meses, estável em relação ao 1T24 e abaixo dos 1,9x registrados ao final de 2024.

Por fim, o lucro líquido ex-ajuste de aluguel linear no 1T25 foi de R$ 242,2 milhões (+304% a/a, +11,4% t/t), com efeitos dos eventos não recorrentes envolvendo alienação de ativos e reconhecimentos nos pós combinação de negócios, o que impulsionou de forma expressiva a comparação com o ano anterior. No entanto, à medida que os próximos trimestres passem a refletir o portfólio atual da companhia, conseguiremos traçar melhores bases de comparação para as demais linhas do resultado da Allos.

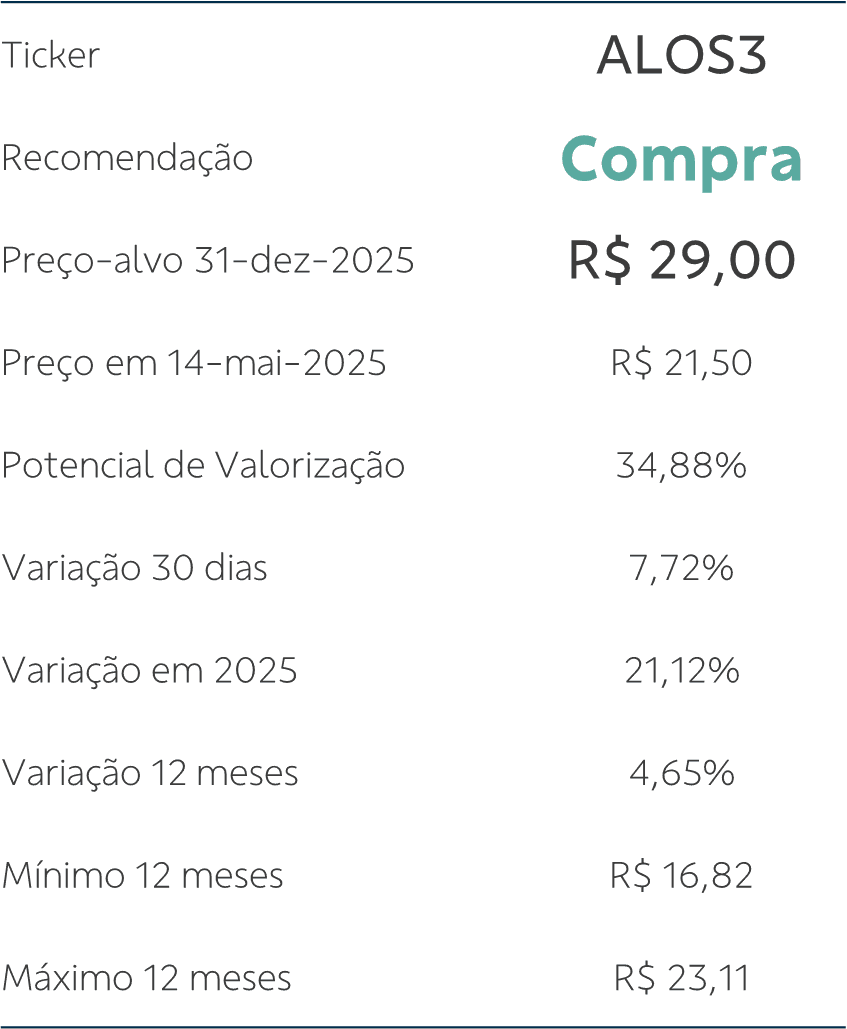

Desempenho da Ação. As ações ALOS3 sobem 21% em 2025 (até ontem, 14), voltando a apresentar variação positiva também na janela de 12 meses (+4,65%), mesmo que esse movimento seja acompanhado de uma volatilidade acentuada no período. Entendemos que a Allos tem apresentado resultados operacionais resilientes, com avanços no volume de vendas do portfólio, elevadas taxas de ocupação e crescimento constante nas receitas. A companhia tem empregado esforços para readequar sua estrutura de dívida a melhores condições de mercado, trocando dívidas anteriores mais onerosas e alongando o perfil, o que vem reduzindo seu custo médio. No entanto, é importante lembrar que em um momento de juros mais pressionados, com a Selic nas máximas em 20 anos, o resultado financeiro deve seguir pesando nos resultados não só da Allos, como em todo o setor, que normalmente trabalha com um volume de endividamento mais elevado que outros segmentos econômicos.

Por ora, mantemos a nossa recomendação de Compra e preço alvo de R$ 29,00 para final de 2025 para ALOS3.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?