Banco ABC (ABCB4) 4T24: BB-BI rebaixa recomendação com margem em queda e custo de crédito pressionado.

Segundo analistas do BB Investimentos, o ABC Brasil entregou no 4T24 um resultado negativo.

Publicado por: Análise BB

Segundo analistas do BB Investimentos, o ABC Brasil entregou no 4T24 um resultado negativo.

Publicado por: Análise BB

Atualizado em

11/02/2025 às 12:56

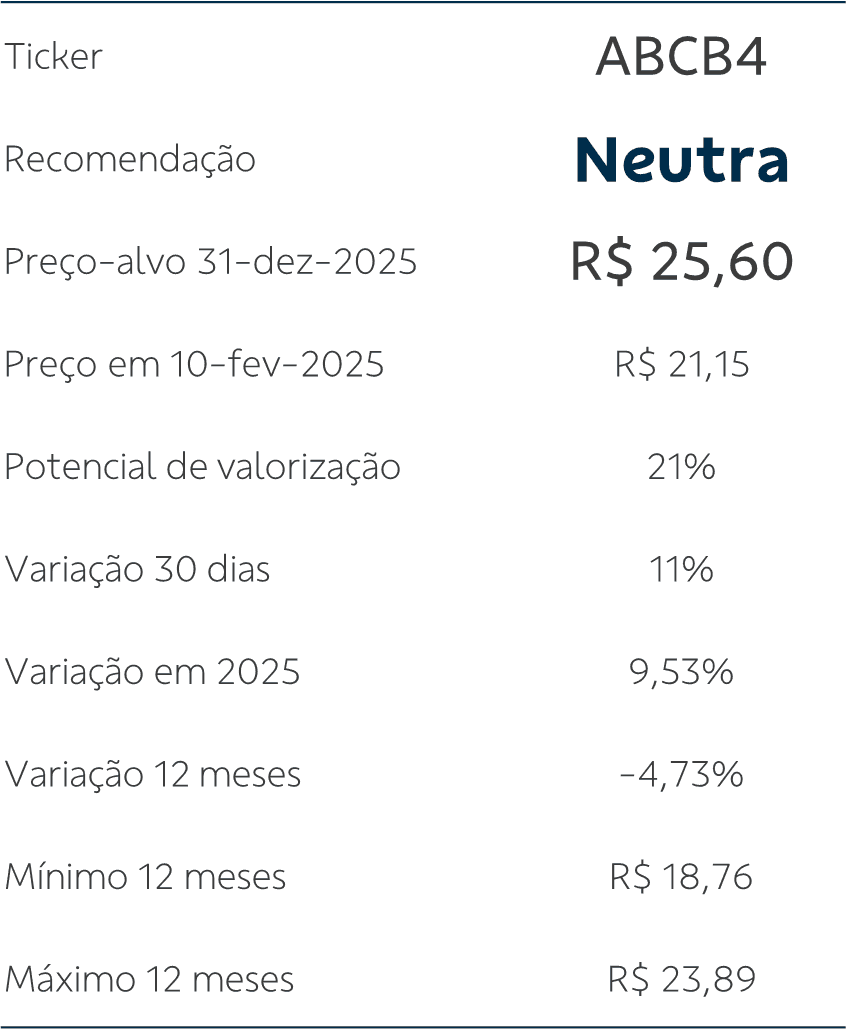

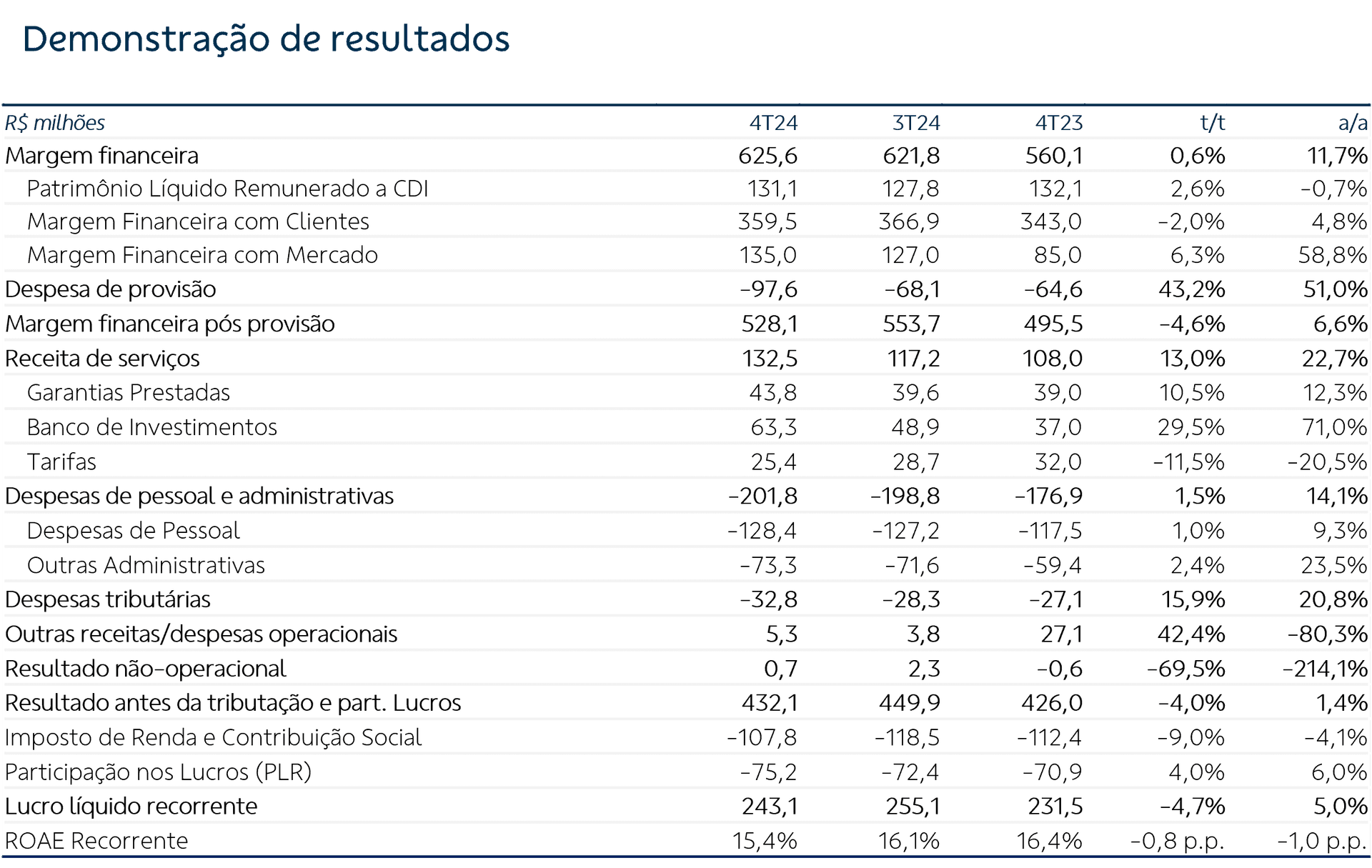

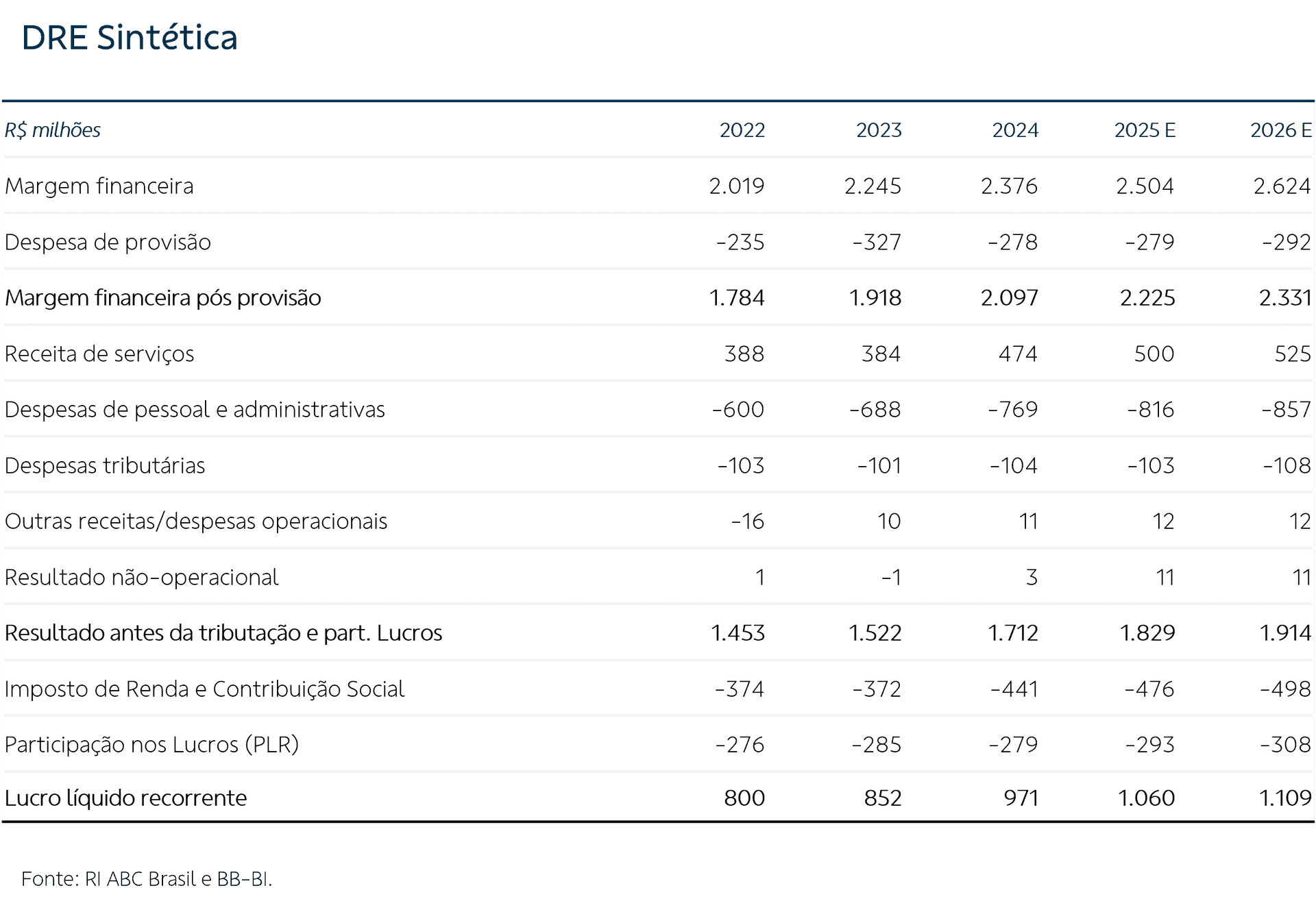

O Banco ABC Brasil reportou um resultado que consideramos negativo, com lucro líquido recorrente de R$ 243,1 milhões (-4,7% t/t e +5% a/a), equivalente a um ROAE recorrente de 15,2%. O resultado foi favorecido principalmente por forte receita de serviços e maior margem com o mercado, mas tendo como contraponto um salto nas despesas com provisões.

Momento. Em nossa visão, o ABC encerra um 2024 em uma posição sólida, com bom crescimento da carteira de crédito, maior diversificação de receitas, e custos sugerindo uma gradual expansão da alavancagem operacional, ainda que de forma marginal. No entanto, é possível identificar uma pressão sobre a margem financeira com clientes e uma crescente inadimplência no segmento Middle, que mantém o banco persistentemente com o pé no freio na concessão para este público.

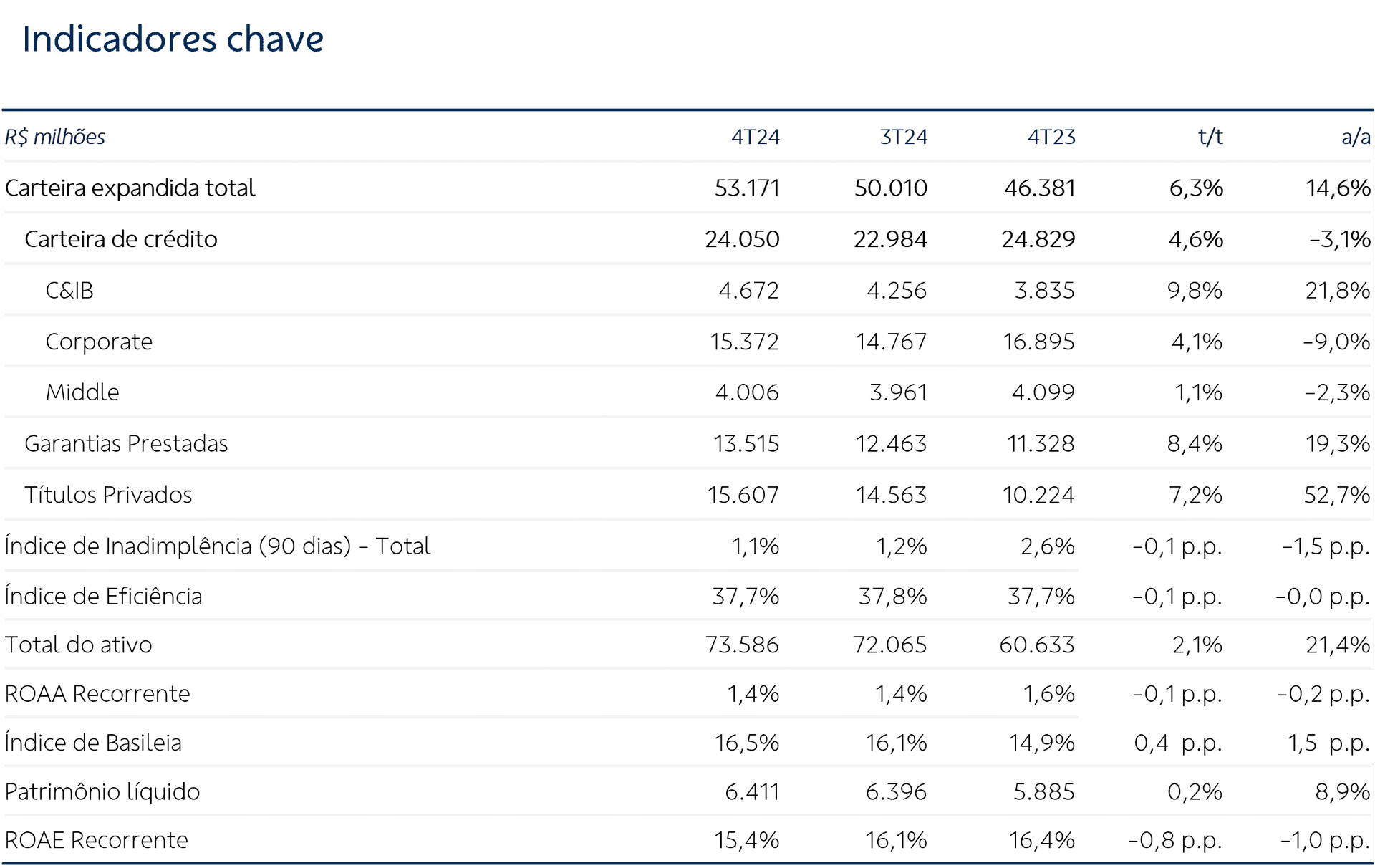

Os destaques positivos do resultado, em nossa análise, foram (i) crescimento expressivo da carteira de crédito expandida (+14,6% a/a, próximo ao topo do guidance), com contribuição mais expoente de C&IB, garantias prestadas e títulos privados; (ii) receitas de serviços, com destaque para o melhor desempenho histórico trimestral e anual do segmento Banco de Investimentos, com a evolução palpável da contribuição das receitas de serviços sobre o total de receitas.

Os destaques negativos ficaram por conta (I) da escalada das provisões, que totalizaram R$ 97,6 milhões, explicadas por maior expectativa de deterioração da qualidade de crédito dada a maior inadimplência observada no segmento Middle, e ajustes no portfólio de títulos privados; (ii) desaceleração da margem com clientes (-2,8% t/t e +4,8% a/a), seguindo uma redução no spread com clientes, que na visão anualizada se retraiu tanto na métrica pura (3,7% no 4T24 ante 4,1% no 4T23) quanto ajustada pela provisão (2,7% no 4T24 ante 3,3% no 4T23), refletindo um mix um tanto menos dinâmico associado às maiores provisões mencionadas acima.

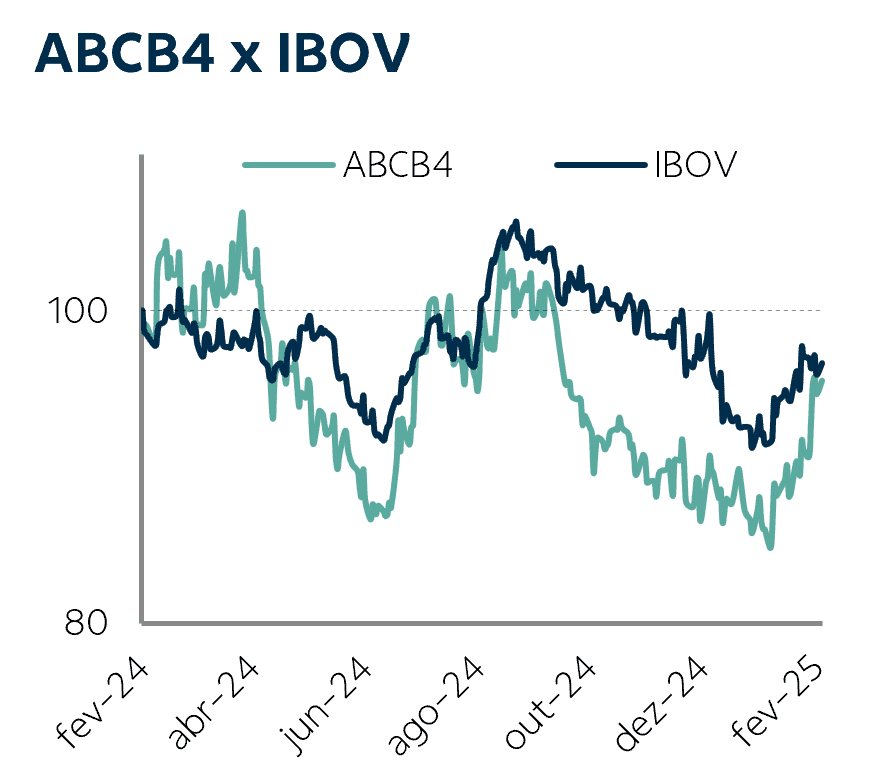

Considerando o período recente (12 meses), as ações do ABC se desvalorizam em linha com o Ibovespa, na esteira de resultados e perspectivas mornos.

Vínhamos recomendando a compra de ABC desde 18/5/2020, período desde o qual o ativo acumula valorização de mais de 130% quando incluídos proventos.

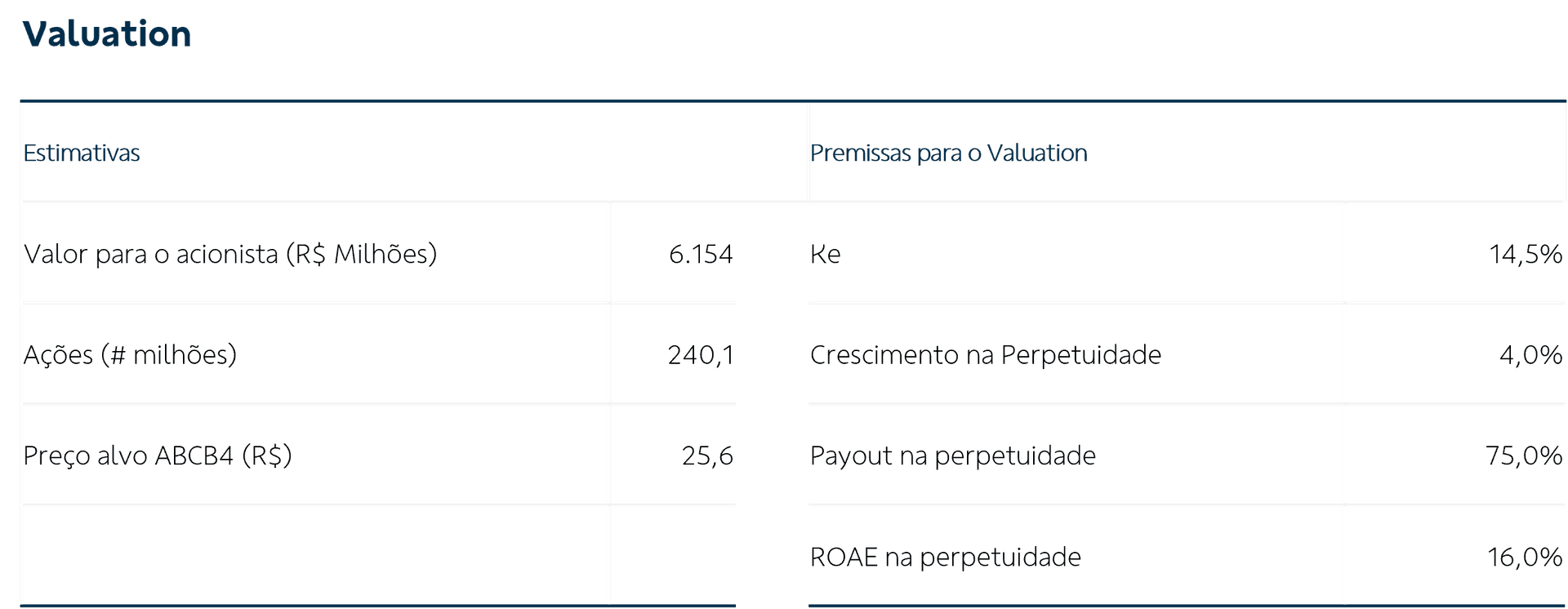

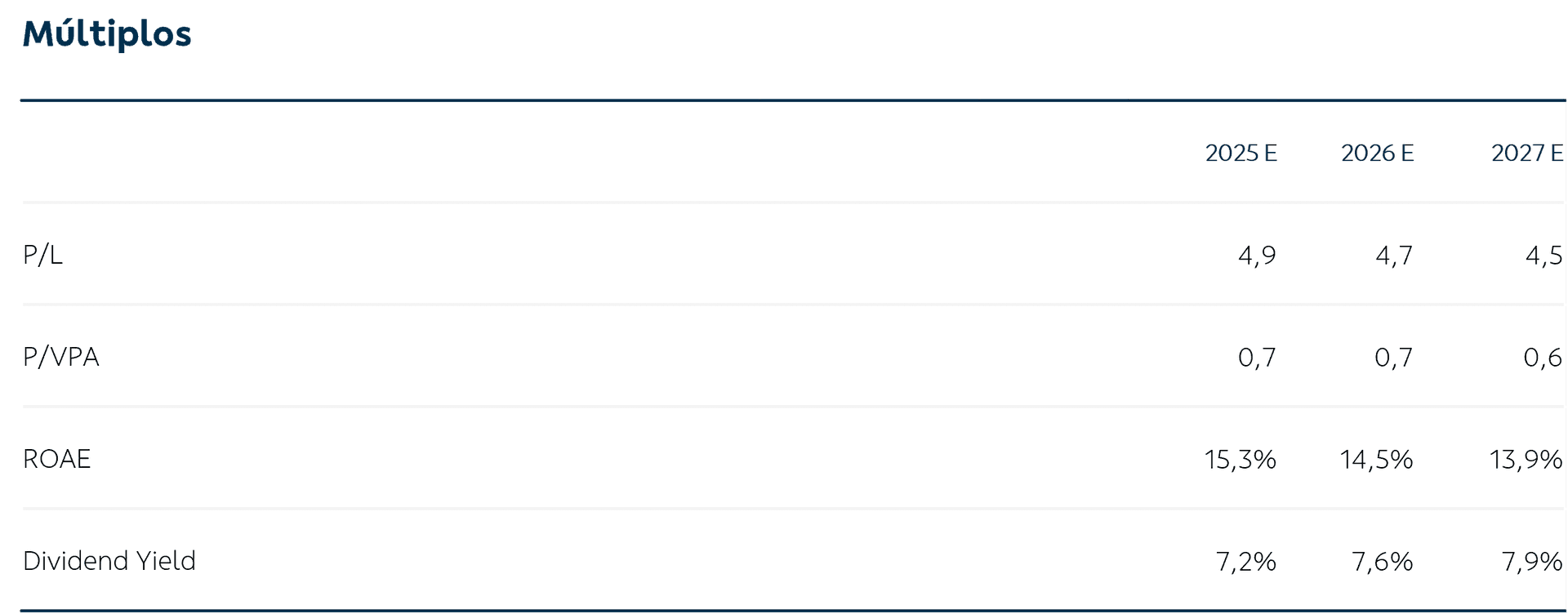

Perspectivas. Acreditamos que o ABC deva adentrar 2025 com um maior foco na qualidade da carteira de crédito, mantendo um ritmo de crescimento mais conservador - tônica que, aliás, é compartilhada por todo o setor - e priorizando empresas de maior porte e menor risco. Paralelamente, o banco deve continuar envidando esforços na expansão de duas fronteiras: a da diversificação de receitas e da eficiência, com esta última sugerindo custos ainda em expansão, mas em ritmo aquém dos vistos nos períodos recentes, que envolveram investimentos em iniciativas estruturantes. Por outro lado, é provável que vejamos por conta do ambiente menos construtivo uma continuidade da pressão sobre a margem financeira e de provisionamentos mais proeminentes, o que deve compensar os ganhos vindos das demais frentes, assim mantendo a rentabilidade do banco próxima do atual patamar, ao redor de 15%. Nesse contexto, enxergamos o ABC sem um posicionamento claro seja associado à rentabilidade, seja ao crescimento, a ponto de encher os olhos. Apesar do preço da ação se encontrar descontado em termos de múltiplos, e também sugerir um yield de dividendos considerável dado o volume de pagamento comparado ao preço da ação, vemos, por hora, poucos gatilhos positivos para as ações do ABC, e aguardaremos sinais mais claros quanto a uma retomada do caminho para a expansão de rentabilidade.

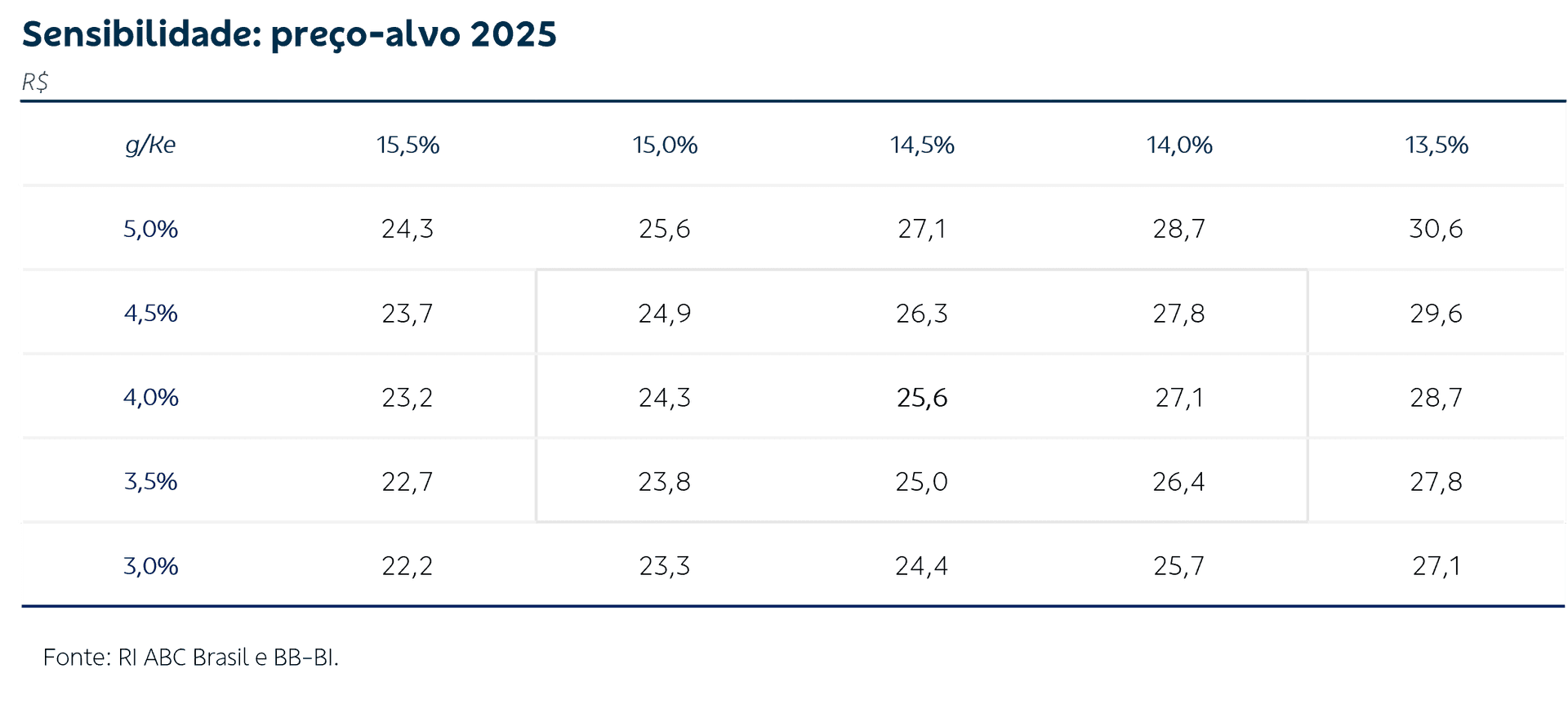

Sem alterações no valuation, mantemos nosso preço-alvo em R$ 25,60. Porém, após quase cinco anos de recomendação de compra e uma valorização significativa no período, levando em consideração as observações apontadas no parágrafo acima, rebaixamos a recomendação de Compra para Neutra.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.

Quer dar uma nota para este conteúdo?