Crédito privado: Onde investir? Confira a Seleção BB-BI de Julho/2026

Confira os títulos incentivados de crédito privado selecionados para o mês

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

01/07/2026 às 09:50

Objetivo e metodologia

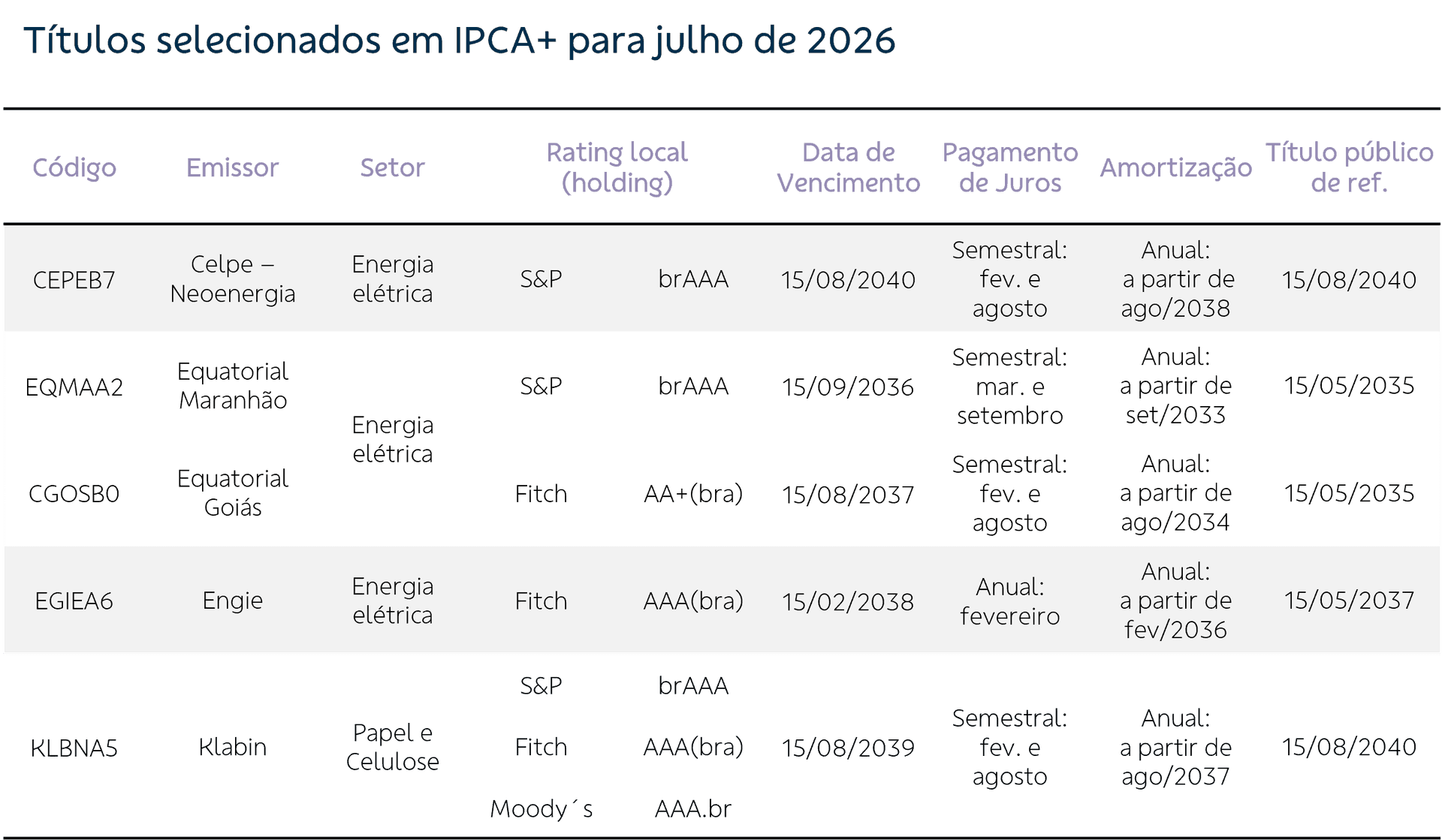

A Seleção BB-BI de Crédito Privado tem o objetivo de eleger títulos de crédito privado incentivados (com isenção de imposto de renda para pessoa física) que apresentem boa relação de risco vs. retorno para investidores qualificados¹ ou público geral, sempre levando em consideração a avaliação do time de analistas de research do BB-BI acerca das métricas de crédito do emissor e do prêmio potencial ofertado. Sempre que possível, daremos prioridade à diversificação de títulos em relação a seus indexadores (IPCA ou CDI), prazos de vencimentos, emissores e setores de atuação. Recomendamos a leitura completa do material, que contém (i) a descrição dos títulos selecionados, e (ii) análise dos emissores.

Estratégia

A Seleção BB-BI de Crédito Privado tem como objetivo escolher papéis privados incentivados, como debêntures incentivadas, certificado de recebíveis do agronegócio (CRA) e/ou certificado de recebíveis imobiliários (CRI), que apresentem uma boa relação de risco-retorno para investidores pessoa física – qualificados ou público geral. O foco é avaliar se as taxas atuais negociadas destes títulos no mercado secundário são atrativas para investimentos de longo prazo considerando o risco associado às empresas devedoras. Para isso, os ativos são analisados sob a ótica de crédito dos emissores, levando em conta a situação financeira atual das companhias e as perspectivas para suas métricas de crédito.

Em 2026, após um início de ano marcado por spreads de crédito ainda bastante comprimidos, em um ambiente de forte desequilíbrio entre oferta e demanda, o mercado passou a incorporar maior volatilidade aos prêmios de risco. Esse movimento foi mais evidente nos papéis indexados ao IPCA, sobretudo de emissores e setores mais alavancados, refletindo um contexto macroeconômico mais desafiador e a ocorrência de eventos de crédito relevantes na indústria. Como resultado, os spreads apresentaram abertura significativa entre março e abril, pressionando o desempenho das carteiras de crédito privado em meio a uma dinâmica técnica menos favorável, caracterizada por resgates em fundos e maior sensibilidade dos investidores à marcação a mercado. Apesar do ajuste, entendemos que a correção esteve mais relacionada a fatores técnicos e de fluxo do que, necessariamente, a uma deterioração generalizada dos fundamentos corporativos. A partir de maio surgiram os primeiros sinais de estabilização, movimento que ganhou força em junho, com a retomada gradual do fechamento dos spreads após o período de estresse.

Embora a recente reprecificação dos papéis tenha tornado a relação risco-retorno mais equilibrada e restabelecido prêmios mais compatíveis com os fundamentos dos emissores, as incertezas relacionadas ao ambiente macroeconômico e à evolução da maior percepção de risco no mercado recomendam disciplina na alocação em crédito privado, com preferência por emissores de maior qualidade, estruturas robustas e fundamentos resilientes. Neste contexto, seguimos adotando postura cautelosa, sem perder de vista a possibilidade de episódios pontuais de volatilidade.

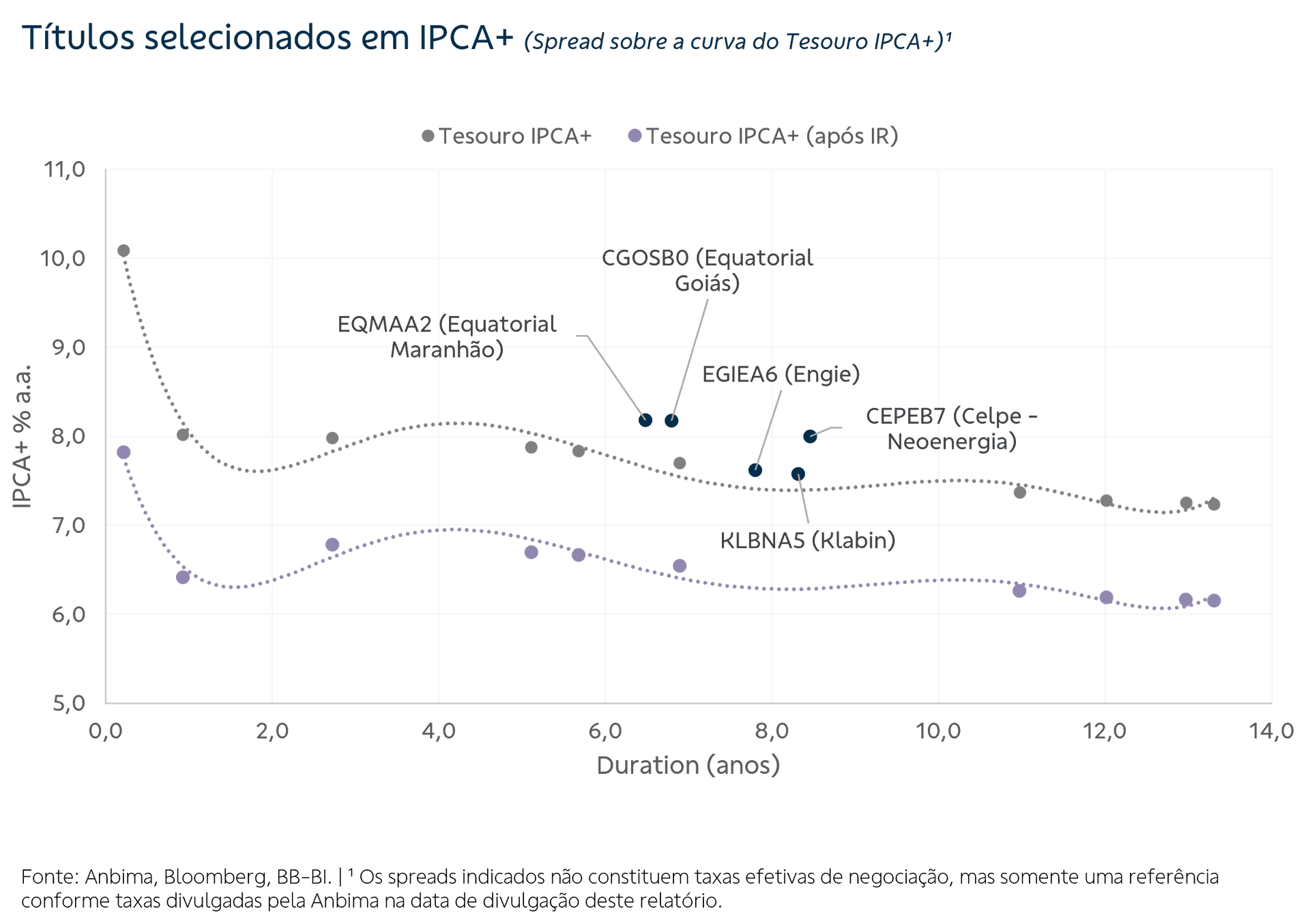

Dado que tratamos de ativos incentivados, apresentamos o retorno estimado dos papéis selecionados com a curva do Tesouro IPCA+ descontando o impacto do imposto de renda no gráfico da pág. 4. Por fim, o processo de seleção é dinâmico e adaptativo, acompanhando mudanças no cenário econômico, nas perspectivas setoriais e na evolução das métricas de crédito, visando buscar sempre as melhores oportunidades para os investidores.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.