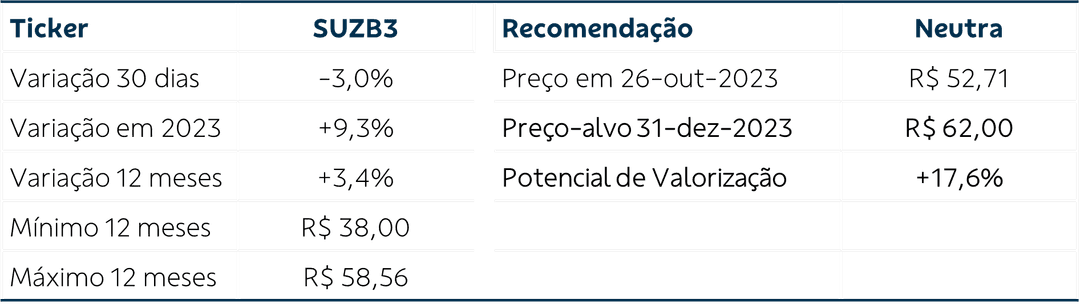

Mercado

Mercado

Suzano (SUZB3) 3T23: impactado por condições desfavoráveis de mercado; novos investimentos anunciados

Mesmo com o cenário desafiador para os segmentos de papel e celulose, a Suzano entregou um resultado sólido. Novos investimentos foram anunciados durante o Suzano Day 2023. BB mantém recomendação Neutra.

Publicado por: Análise BB

Atualizado em

27/10/2023 às 20:46

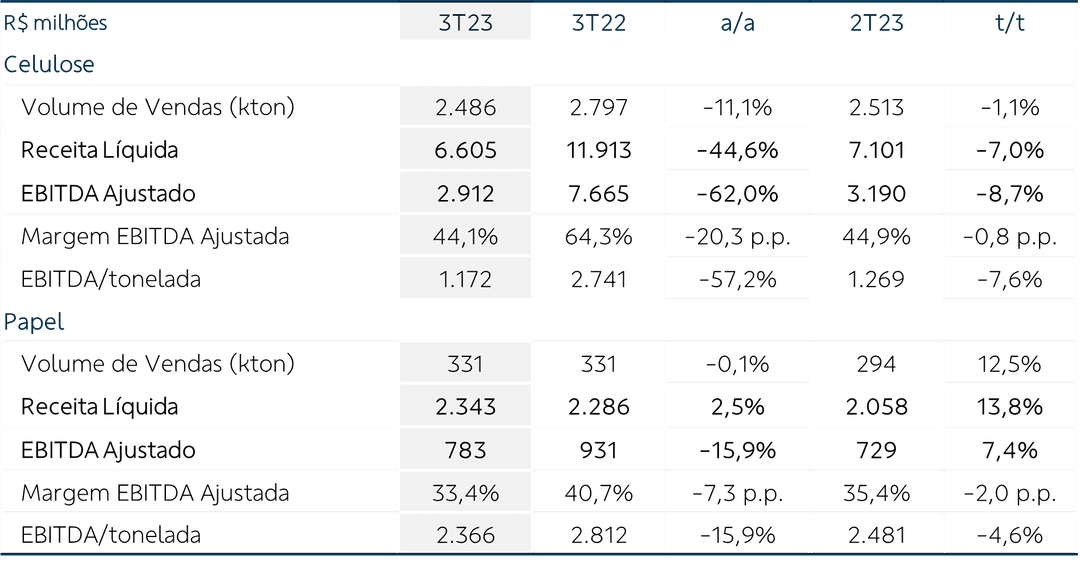

A Suzano reportou queda de 11% a/a nas vendas de celulose no 3T23, mas estabilidade em relação ao 2T23, suportada pela elevação da demanda por celulose na China no trimestre, que contribuiu para amenizar o impacto da redução de 33% a/a no preço médio líquido da commodity. A combinação da queda de volumes e preços com a desvalorização do dólar frente ao real levou à redução de 62% a/a do EBITDA ajustado da celulose, levemente compensada pelo menor custo caixa de produção. No segmento de papel, a receita líquida cresceu 3% a/a como resultado do aumento de preços no mercado interno (+17% a/a), especialmente nos segmentos de papel-cartão e tissue, enquanto o volume de vendas permaneceu estável. O EBITDA ajustado, no entanto, apresentou queda de 16% a/a em razão do aumento de despesas, da desvalorização cambial e do aumento do custo caixa.

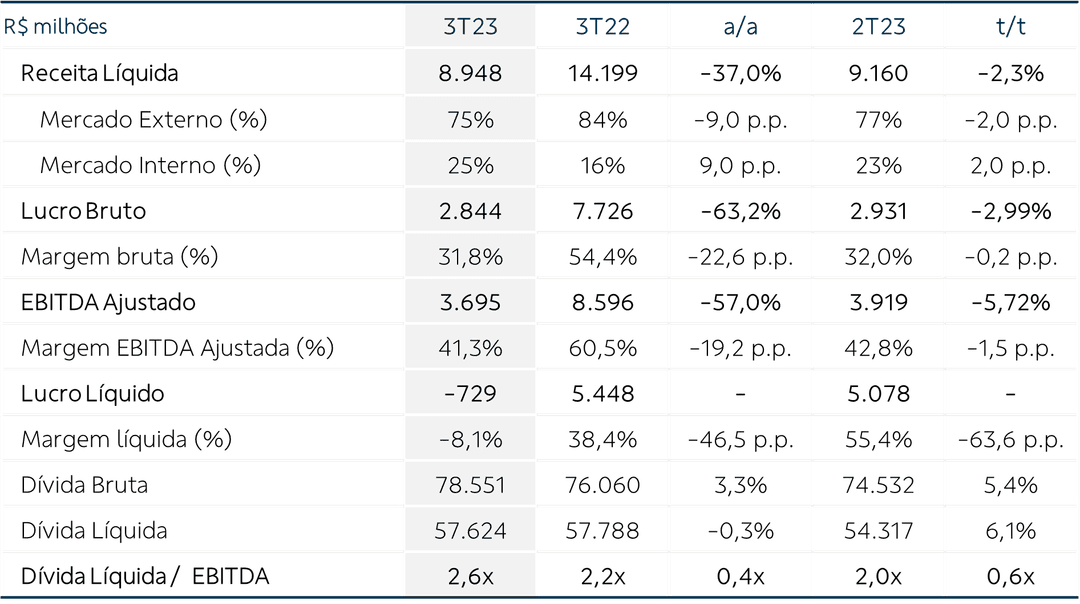

No consolidado, a Suzano reportou receita líquida de R$ 8,9 bilhões (-37% a/a) e EBITDA ajustado de R$ 3,7 bilhões (-57% a/a), com margem EBITDA ajustada de 41%, recuo de 20 p.p. a/a. Do lado financeiro, a Suzano registrou prejuízo líquido de R$ 729 milhões, versus um lucro líquido de R$ 5,4 bilhões no 3T22, variação explicada pela redução do resultado operacional e pela variação negativa do resultado financeiro, afetado pela desvalorização cambial sobre o saldo da dívida em moeda estrangeira e operações com derivativos.

- Acompanhe: Temporada de balanços 3T23: confira o calendário de divulgação dos resultados das empresas

Junto com o resultado do trimestre, a Suzano realizou o Suzano Day 2023, no qual compartilhou mais detalhes sobre os novos investimentos anunciados. Além do Projeto Cerrado, com início da operação previsto para jun/24 e com progresso de 68% do capex (~R$ 10 bilhões), a empresa divulgou novos investimentos: (i) R$ 490 milhões para produção de **celulose fluff **(utilizada em produtos de higiene) a partir de celulose de fibra curta (eucalipto) com capacidade nominal de produção de 340 mil ton/ano na unidade industrial de Limeira/SP; (ii) R$ 650 milhões para construção de uma fábrica de papel sanitário (tissue) e conversão em papel higiênico e papel toalha em Aracruz/ES, com desembolso líquido estimado de ~R$ 130 milhões, uma vez que a companhia utilizará créditos tributários no estado, com previsão de início das operações para o 1T26; e (iii) R$ 520 milhões para construção de uma nova caldeira de biomassa na fábrica de produção de celulose em Aracruz/ES, com previsão de entrar em operação no 4T25. Os desembolsos para estes investimentos não afetam a estimativa de capex para 2023 e devem ser distribuídos entre os anos de 2024, 2025 e 2026.

Destaques por segmento

As vendas de celulose apresentaram queda de 11% a/a e ficaram praticamente estáveis em relação ao trimestre anterior em função de volumes restritos de produção e da redução de estoques. O preço médio em USD/ton teve queda de 33% a/a em função do cenário desafiador para a commodity na China e na Europa. Como consequência, a receita líquida da celulose retraiu 45% na comparação anual, impactada pela queda de volumes e preços, além da desvalorização do dólar em relação ao real. O EBITDA ajustado atingiu R$ 2,9 bilhões, queda de 62% a/a, explicada pelos efeitos acima, que foram parcialmente compensados pelo menor custo caixa de produção (R$ 861/ton versus R$ 883/ton no 3T22).

No segmento de papel, as vendas no mercado interno totalizaram 235 mil toneladas, um aumento de 12% em relação ao trimestre anterior em função da aquisição do negócio de tissue da Kimberly Clark no Brasil e do aumento das vendas de papel cartão. Na comparação anual, houve retração de 3% justificada pela queda de recomposição de estoques do mercado. Já no mercado externo, houve crescimento de 14% t/t e 9% a/a nas vendas, como resultado da estratégia da companhia na alocação de volumes. A receita líquida do segmento teve crescimento de 3% a/a em função de aumento de preços no mercado interno (+17%). O EBITDA ajustado atingiu R$ 783 milhões, queda de 16% a/a, explicada por maiores despesas gerais e administrativas (remuneração variável e incorporação de despesas com a aquisição da Kimberly Clark), além da desvalorização do dólar em relação ao real e ao maior custo caixa.

Destaques operacionais e financeiros

No consolidado, a receita líquida da Suzano atingiu R$ 8,9 bilhões, queda de 37% a/a, explicada (i) pelo menor preço médio líquido da celulose em dólar (-33%), (ii) pelo menor volume de vendas (-10%) e (iii) pela desvalorização do dólar em relação ao real (-7%). Estes efeitos foram parcialmente compensados pelos melhores preços de papel no mercado doméstico (+17%). O EBITDA ajustado totalizou R$ 3,6 bilhões, queda de 57% a/a explicada pelos fatores acima e pela elevação das despesas gerais e administrativas (+12%), com margem de 41%, redução de 20 p.p. a/a.

O resultado financeiro líquido foi negativo em R$ 3,5 bilhões no 3T23, versus um resultado positivo de R$ 4,5 bilhões no 2T23, variação explicada, em grande parte, pela variação cambial negativa da parcela de dívida em moeda estrangeira e do resultado negativo de operações com derivativos em função do impacto da desvalorização cambial e da elevação do cupom IPCA. Vale destacar que estes efeitos só terão impacto no caixa em seus respectivos vencimentos.

Por fim, a Suzano registrou prejuízo líquido de R$ 729 milhões no trimestre, versus um lucro líquido de R$ 5,1 bilhões e R$ 5,5 bilhões no 2T23 e no 3T22, respectivamente. Na comparação anual, a variação é explicada pela redução do resultado operacional e pelo impacto negativo do resultado financeiro.

A geração de caixa operacional totalizou R$ 1,9 bilhão, queda de 74% a/a, impactada pelo menor resultado operacional (EBITDA ajustado) conforme explicado acima.

Ao final do trimestre, a dívida bruta era de R$ 78,5 bilhões, crescimento de 5% t/t em razão da variação cambial e das captações líquidas do período. O índice de alavancagem financeira, medido pelo indicador dívida líquida/EBITDA, atingiu 2,6x, um aumento em relação ao 2T23 (2,0x)

Os investimentos somaram R$ 4,4 bilhões no trimestre, queda de 29% em relação ao 2T23 em função do menor desembolso em Terras e Florestas e dos menores gastos com o Projeto Cerrado, cujo cronograma segue conforme o previsto e a entrada em operação da nova planta de celulose está prevista para junho de 2024.

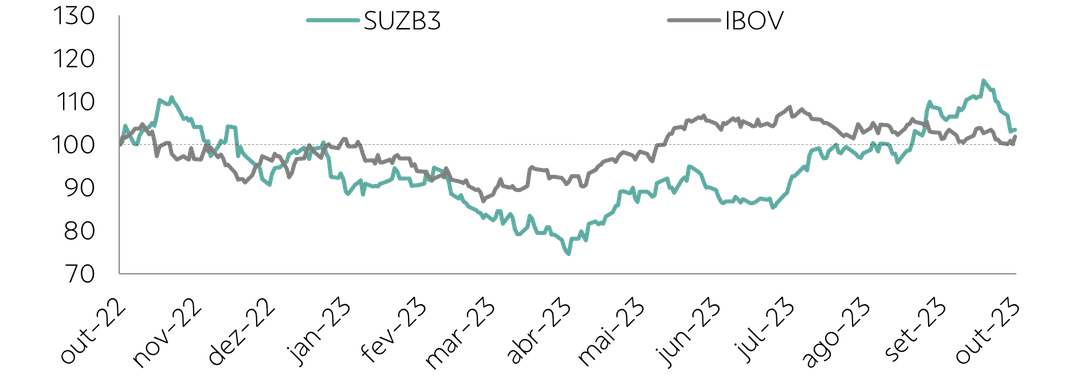

SUZB3 vs IBOV

As ações da Suzano acumulam valorização próxima de 7% no ano, versus +4% do Ibovespa. No entanto, apenas nos últimos 10 pregões, o papel acumula queda superior a 10% refletindo a expectativa de resultados mais fracos em meio a um ambiente ainda desafiador em termos de demanda para os segmentos de papel e celulose.

Embora os preços da celulose permaneçam em níveis deprimidos, o aumento de preços anunciado recentemente (+USD 50/ton na China e +USD 80/ton na Europa) deve impactar positivamente os resultados do quarto trimestre.

Apesar das perspectivas positivas em relação ao crescimento da companhia e sua disciplina financeira de alocação de capital, optamos por manter a cautela diante da previsão de entrada de novas capacidades de celulose (inclusive da própria Suzano, no Projeto Cerrado) diante das incertezas em relação à demanda na China. Mantemos nossa recomendação Neutra para SUZB3.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?

★★★★★